季度交割期权结束最大痛点基本吻合 多重利好推动币市价格上涨 十月重点关注财报 — 2023.9.29https://medium.com/media/09bdfee5b276a52c84d66f20c7e00c1a/href祝大家中秋快乐!还是先看看等下就要交割的季度期权,目前BTC的最大痛点仍然是26,500美元没有任何的变化,虽然现货价格出现了提升,但仍然是在交割期权2%的浮动范围之内,也算是符合最大痛点的需求了,名义资金上升到了将近32亿美元附近。而ETH的最大痛点也没有变化,还是在1,65…

季度交割期权结束最大痛点基本吻合 多重利好推动币市价格上涨 十月重点关注财报 — 2023.9.29

祝大家中秋快乐!

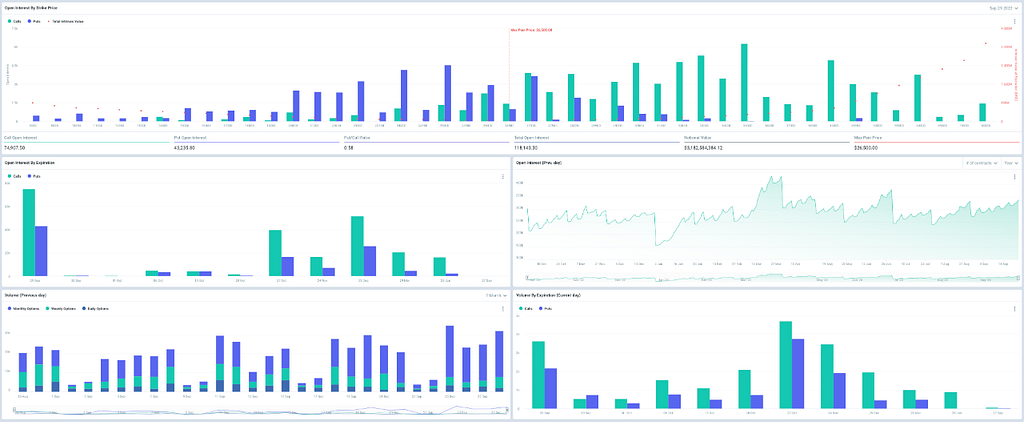

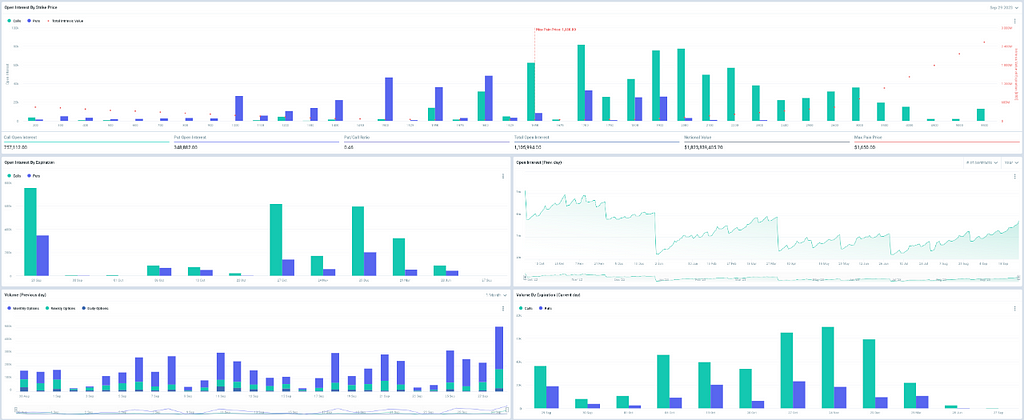

还是先看看等下就要交割的季度期权,目前BTC的最大痛点仍然是26,500美元没有任何的变化,虽然现货价格出现了提升,但仍然是在交割期权2%的浮动范围之内,也算是符合最大痛点的需求了,名义资金上升到了将近32亿美元附近。而ETH的最大痛点也没有变化,还是在1,650美元,相比BTC来说ETH正好就是最大痛点了。从现在来看虽然还有四个小时才到交割,但毕竟已经不是美国的主力交易时间,应该也不会在出现新的黑天鹅,本季度的交割期权应该是能符合最大痛点了。

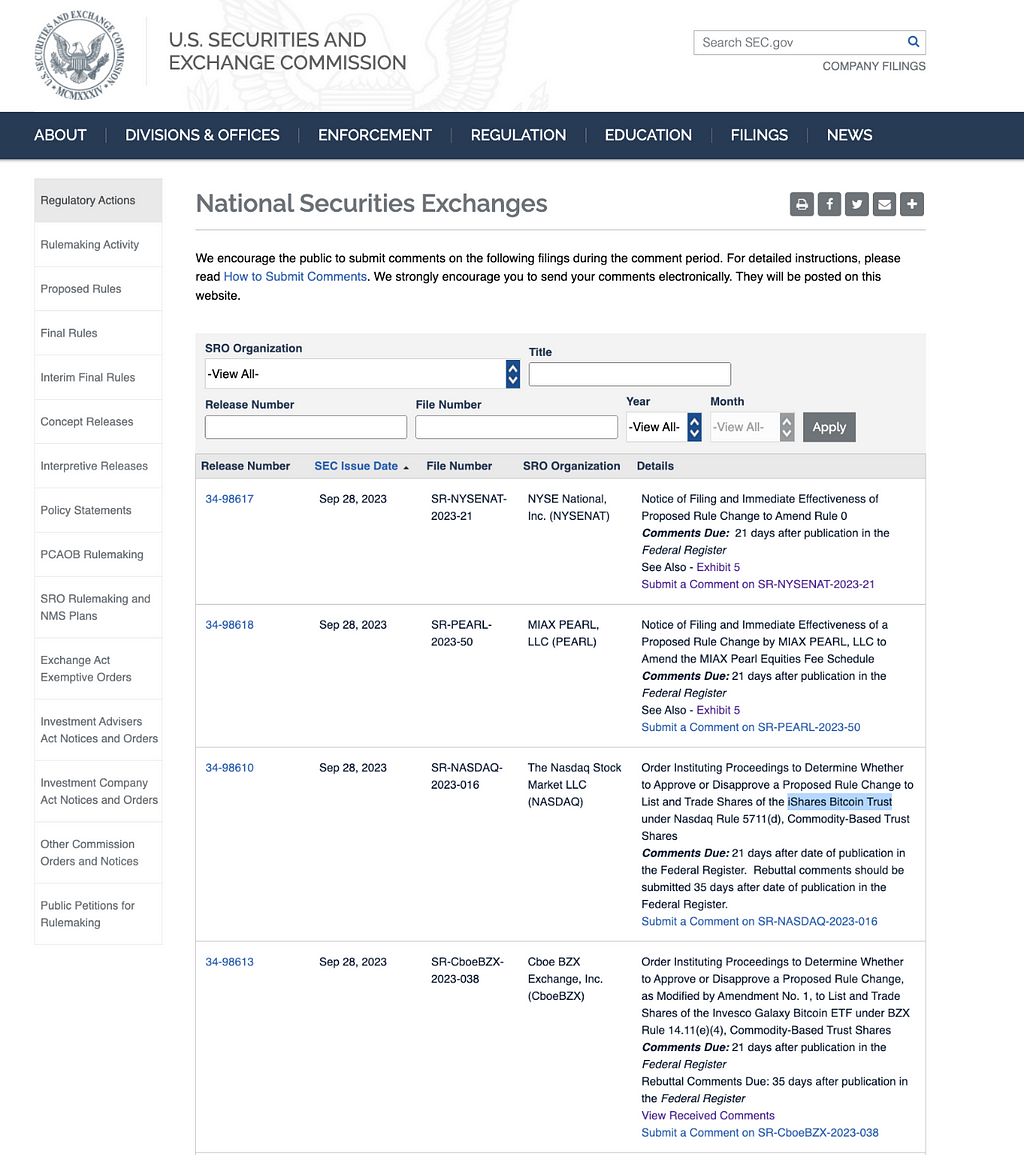

其实这也是我们昨天晚上在聊的问题,昨天的上涨是多方面利好的共同努力,既有SEC的主席Garry被众议院议员质疑,也有SEC审批了ETH的期货ETF,还承认了资产体量1.5万亿美元的基金公司富兰克林邓普顿的BTC现货ETF申请,并且Coinbase国际交易所获得了百慕大金融管理局的批准,可以为非美国客户提供永续期货。这些利好的推动下才让BTC的价格向上攀升,但实际上这些利好没有一个是实际上可以改变BTC和ETH叙事的内容,最多都是在情绪上给予大家一些支持,但BTC的叙事仍然是暂停加息(2024年),贝莱德或灰度的BTC现货ETF(预期2024年)以及减半周期(2024年)。

在叙事没有改变的时候因为流动性本身就不强,所以很难长时间且大幅度的对于价格产生影响,而且最重要的是美国政府的停摆必然会让SEC提前作出一些举措,在前天SEC就已经宣布延期了木头姐的BTC现货ETF的申请,很多小伙伴还在猜测是不是会代表贝莱德就会通过,这确实想多了,如果真的通过了早就反应在Coinbase和BTC的价格上了,而实际上昨天Coinbase的上涨还是因为国际站的永续合约审批,结果不出意料的在今天凌晨其它的几支ETF的申请也都被延期了,下次的审批都是在2024年了,也不用费劲去博弈了。

另外一直推荐小伙伴们要多看成交量,最起码Coinbase和Binance的成交量都要看一下,尤其是当价格出现明显变化的时候,结果就像我们预期的一样,昨天的成交量虽然有些提升,做到了三周内较高的成交,但即便是三周内最高的成交量也不过是让BTC的价格有5%的振幅,所以本身就没有本质突破下昨天产生的BTC价格振幅只有3.6%,最重要的是突破27,000美元时候的成交量并没有高的离谱,这种种迹象传递出的信息就是购买力的不足,虽然抛售的BTC依然不算多,但这些利好都不足以让更多的资金进来布局,所以当SEC拖延贝莱德的审批后价格就开始回落,这既是必然的,也是无奈的。

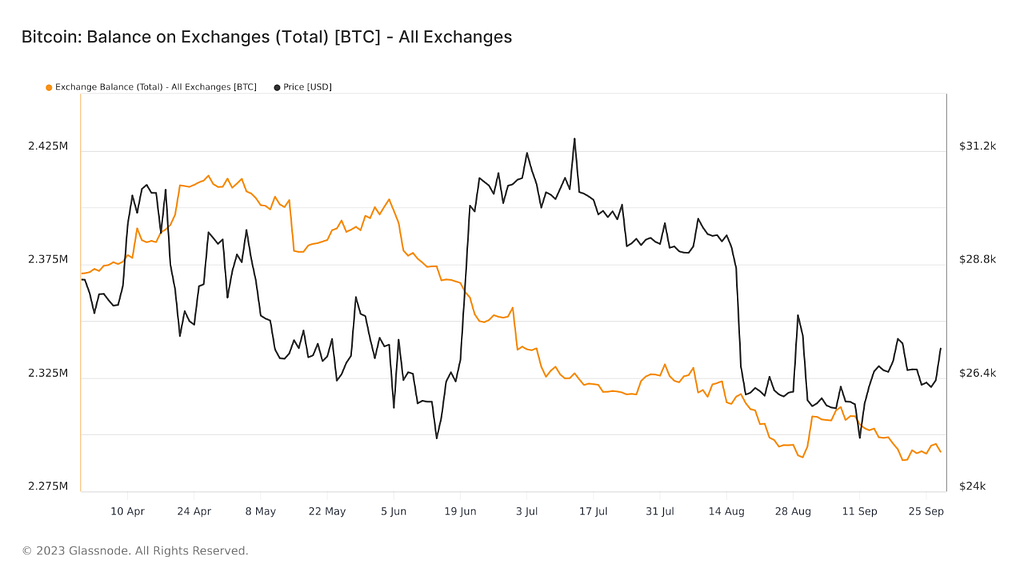

从单一价格存量的数据来看,因为BTC价格的提升,摆脱了26,000美元存量继续上升的状态,当前的筹码已经开始向26,500美元附近堆积,昨天还即将突破100万枚堆积量的26,000美元,现在只有90万枚BTC的堆积了,25,500美元到26,000美元的总堆积量也从昨天的150万枚下降到142万枚,很大程度上缓解了继续堆高可能产生的不利因素,另外从29,000美元到30,000美元这1,000美元之间的堆积量也从昨天的175万枚下降到了171万枚,虽然长期持有的BTC出现了下降的趋势,但离场量并不算多,而且我们仍然可以看到交易所的BTC存量是处于下降的趋势,所以这部分的筹码离场也不排除是交易所的。

目前堆积量主要是在26,500美元,这部分的单一价格存量还是挺低的,只有72.6万枚,而且在这个位置如果价格能继续上涨维持在27,000美元上方的话,存量也不是很多,目前27,000美元的存量只有28.6万枚,是一个非常安全的数值。即便是BTC的价格继续回退到26,000美元,虽然堆积量有可能继续升高,但短期问题应该不大,唯一需要注意的是,目前BTC和ETH的价格是否会受到了最大痛点的干扰,如果是的话,在今天下午的季度期权交割结束后,很有可能价格会发生较大的波动,尤其今天是美国时区的最后一个工作日的交易日。

另外从美股的走势情况来看,昨天科技股普遍出现了上涨的情况,尤其是英伟达,Meta和特斯拉上涨的都不错,一直到现在的纳指期货都有继续上升的趋势,主要带动的原因有三条,一条是因为昨天盘前公布的美国第二季度实际个人消费支出季度比率终值不但低于预期,还大幅低于前值,这代表的就是美国民众的消费支出意愿已经开始下降,说国语就是美联储最担心的用户仍然有足够的资金维持高支出的情况不但得到了缓解,而且还是很大程度上得到了缓解,毕竟美联储没有办法从供应端消减通胀的话,只能从需求端去降低购买意愿,美联储最关注的就业数据,工资数据就是因为如此。

其次就是在今天早晨2024年票委的巴尔金就货币问题发表了公开讲话,巴尔金认为目前讨论再次加息还早了点,而且还重点表示了即便是美国陷入衰退,也能避免更加严重的衰退,当然现在美联储已经不在认为美国的经济会出现衰退了,巴尔金的讲话只是给市场一剂强心针,毕竟相比之前一直保持鹰派的美联储官员来说,出现一个鸽派成员也能很好的安抚市场。不过巴尔金并没有2023年的投票权,所以听听也就算了。最后一个带动市场上涨的原因,尤其是科技股的拉升,很有可能是下周即将开始逐一公布的第三季度财报让投资者有博弈的兴趣,毕竟从上个季度的数据来看,基本都好于市场预期。

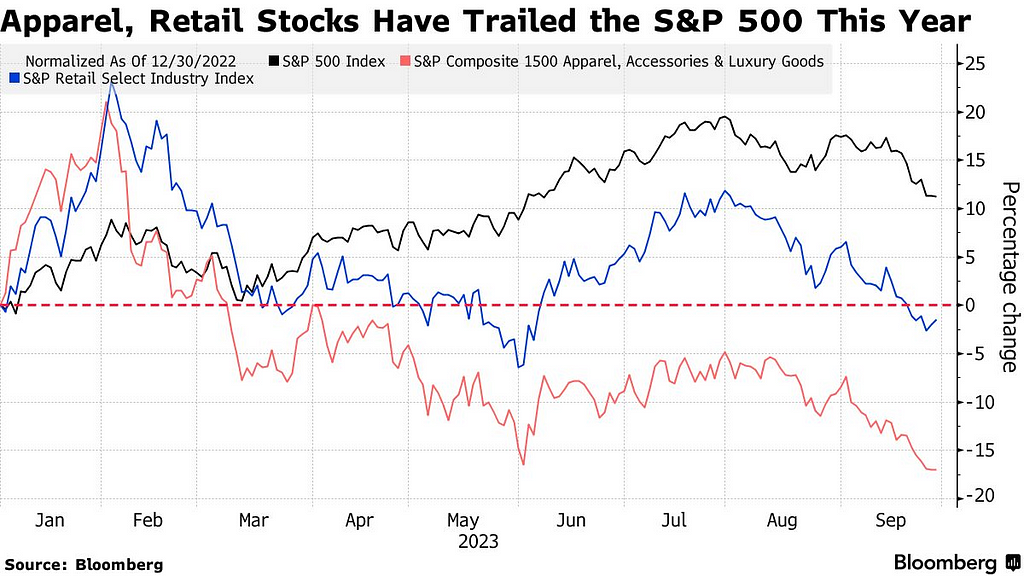

另外还有一个对于美联储来说是利好的信息,但是对于经济来说并不友善的信息今天也出现了,Nike(耐克)的股价出现了连续性且较大的幅度的下跌,这个事情其实我们已经说过多次了,虽然本次的加息中美股走出了加息牛,但主要还是因为Ai带动的科技股,从而促进了纳斯达克100指数以及标普500的上涨,但除了科技股以外,尤其是传统制造业,服装业,零售业过的都很艰难,2023年,服装和零售股大幅落后于市场,借贷成本上升和通胀依然高企,削弱了对运动鞋、服装和其他非必需品的需求。

也有分析师认为,鉴于汽油价格上涨以及即将恢复的学生贷款支付,消费类股票的风险可能会继续上升,虽然在今天公布耐克的财报还是不错的,营收都有了增长,但本季度耐克品牌的营收主要由大中华区市场、欧洲、中东及非洲(EMEA)市场和亚太、拉丁美洲地区市场的增长所带动,该增长部分被北美地区市场的营收下降所抵消。从财报的数据里就可以看到,来自于北美市场的消费出现了较大幅度的下降,包括美国和加拿大的销售数据都不够理想。这也证明了我们前边的观点,美国的经济很有可能会逐渐的陷入衰退,即便是美联储不愿意承认。

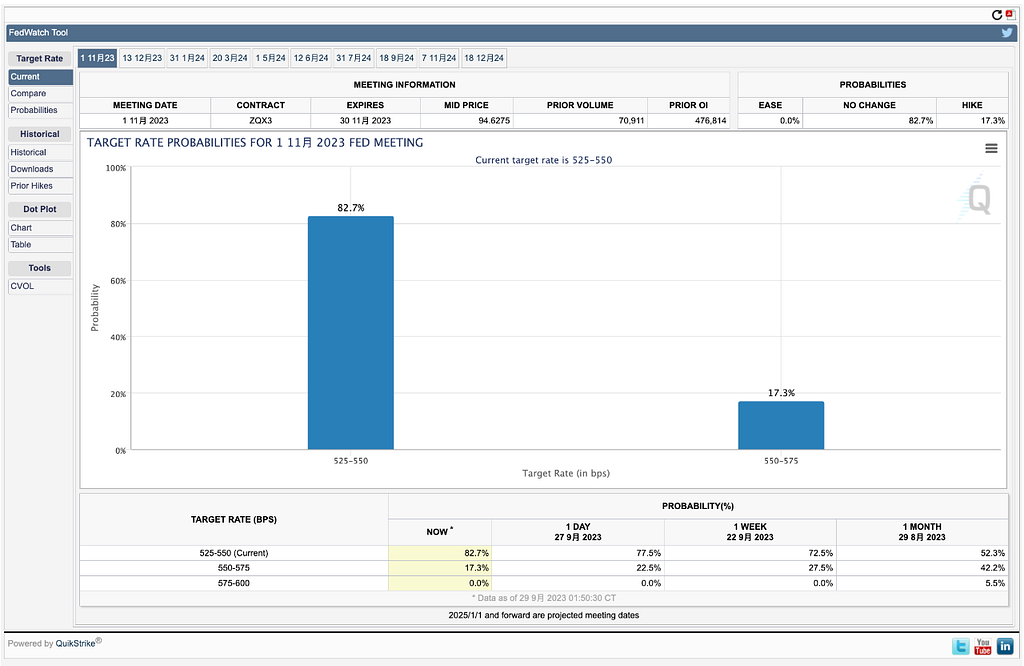

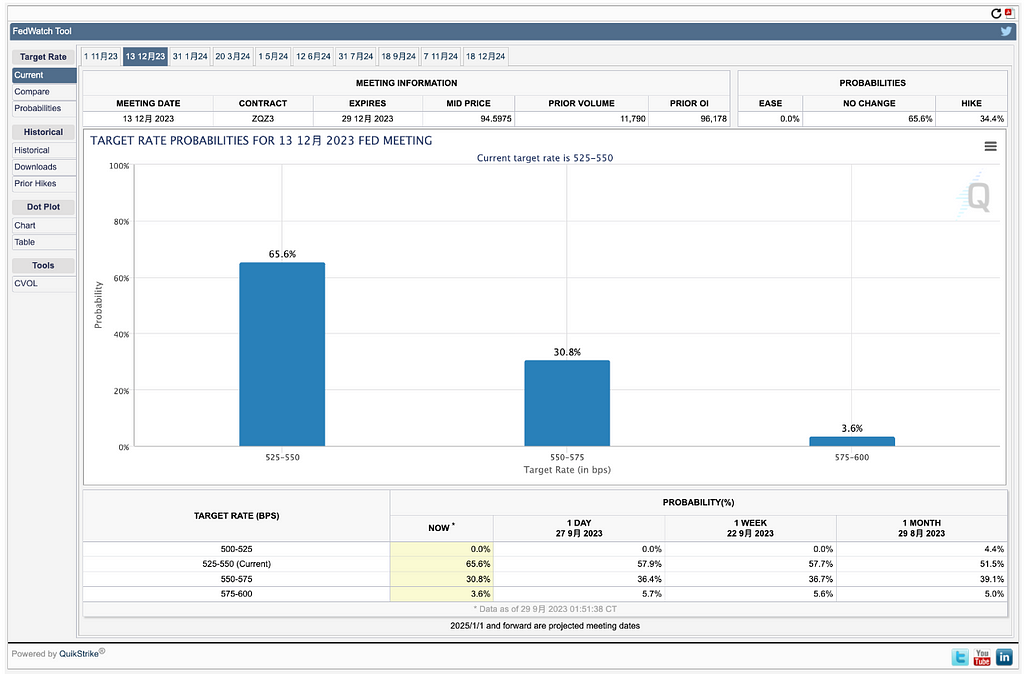

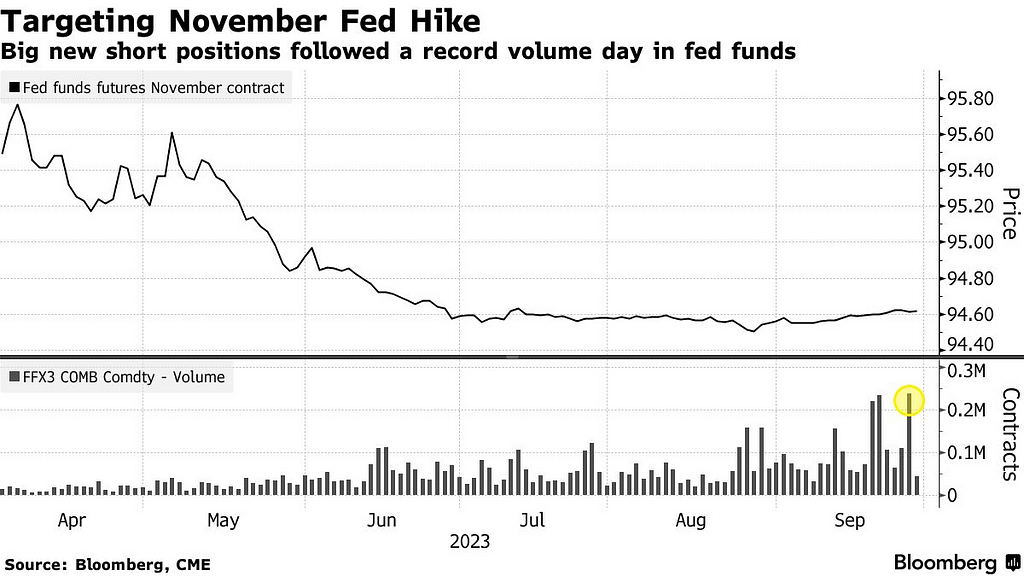

目前市场短期博弈的重点还是美联储会不会在11月初(北京时间11月2日凌晨2点)的议息会议上进行加息,虽然因为政府停摆可能会造成数据不够充分的情况下,CME中对于11月再次加息的预测概率只有17.3%,而12月的概率上升到了30.8%,但交易员已经开始押注利率市场低估了美联储在11月议息会议上加息的可能性。 周四芝加哥商品交易所集团的初步未平仓合约数据显示了新的期货头寸,该数据显示11月联邦基金期货在周三的交易中大幅上涨。 约70,000份合约的增加与新的空头头寸一致,这意味着押注美联储利率上升。

当天,11月合约成交量达到创纪录的238,000 手,超过9月21日也就是美联储上个月宣布政策后的第二天的233,000手。周三联邦基金期货交易出现大量抛售,一秒钟内就有超过100,000份合约被抛售。该头寸的风险权重约为每基点变动440万美元。不过就像我们昨天说的,目前美联储是否会在11月加息,最大的决定已经不再是数据如何,而是基本已经确定会在明天开始停摆的美国政府多久可以恢复工作,如果停摆只有一周左右,甚至更低,那么美联储仍然可以获得足够多的数据来为议息会议判断,但如果停摆超过一周甚至超过两周,11月基本就没有加息的可能。

虽然美联储因为自己的收入来源不依靠联邦财政拨款,但其它的统计机构却会因为停摆而暂时脱离工作,所以停摆的影响不仅仅是美联储的加息决议,更影响十月份宏观数据的获取,不过对于十月来说更加重要还是科技股的财报,如果财报能够继续体现出Ai的强势以及盈利能力,那么科技股带动纳斯达克100指数和标普500继续上行的概率还是很大的,如果美股能够持续上涨,对于BTC和ETH来说最起码不是坏事,但如果Ai出现了上涨的停滞(ChatGPT活跃用户下降),美股的加息牛很有可能就会到此终止,这对于币市来说并不是好事,毕竟我们已经很清楚从股市出来的资金基本不会进入到币市,而是购买美元和美债等避险资产。

本推文由 @OfficialApeXdex 赞助|Dex With ApeX

![]()

申明:本站所发布文章仅代表个人观点,不代表ChainXiu链嗅网立场。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

相关推荐

-

币市仍由信息面操控 USDT过去一周大幅增速 USDC市值持续降低 长期持有BTC创历史最高记录 — 2023.11.14

币市仍由信息面操控 USDT过去一周大幅增速 USDC市值持续降低 长期持有BTC创历史最高记录 — 2023.11.14https://medium.com/media/641d1dbe4e6ab1ae20ef785f57d35cd3/href其实从10月16日的乌龙事件开始,就一直在说目前的市场完全是由消息面来驱动的,但消息毕竟只是消息,不但涉及到落地的风险还有真假的风险,在今天凌晨传出的贝莱德开始着手申请XRP现货ETF的声音,又让市场沸腾了一下,可惜彭博社的分析师向贝莱德验证后已经证明该消息…

-

近期美国交易时区出现BTC增持 周内欧亚地区则出现减持 年内美联储加息概率上升 — 2023.9.26

近期美国交易时区出现BTC增持 周内欧亚地区则出现减持 年内美联储加息概率上升 — 2023.9.26https://medium.com/media/193f7a0cd802af7037270f09ace0fc88/href月初的时候我们看了美国,欧洲和亚洲三个主力交易时区中BTC的价格变化以及持仓量的变化,当时的结论是美国主力交易时间中BTC的价格下跌的最多,亚洲主力交易时间中BTC的价格较为平稳,欧洲主力交易时间中因为资金量的增加较多,所以BTC的价格相对是一天当中的高点。而且美国投资者持有的…

-

美国经济不利 车主欠贷近30年高点 现货ETF博弈助力市场上涨 主力稳定币上周增长近10亿美元 — 2023.10.23

美国经济不利 车主欠贷近30年高点 现货ETF博弈助力市场上涨 主力稳定币上周增长近10亿美元 — 2023.10.23https://medium.com/media/8e398f27b2f589a7b7da7338b1ee2cf3/href很多小伙伴留言说已经是牛回了,这个事情我纯粹个人的看法,如果是BTC现货ETF近期通过了,那么价格继续上涨是大概率的。当然涨多少并不知道,但如果近期并没有通过,那么对于情绪影响是一回事,另外仍然不能忽视目前宏观层面资金的短缺。 在高利率的情况下已经可以看到美国…

-

目前币市叙事仍没有任何改变 价格变化更多随信息而推动 今晚鲍威尔发表讲话 — 2023.8.25

目前币市叙事仍没有任何改变 价格变化更多随信息而推动 今晚鲍威尔发表讲话 — 2023.8.25https://medium.com/media/ecb816a2bdadf9bf1a72f5d8d1e092e6/href今天的交割期权没有悬念了,昨天我们在分析的时候就已经下了定论,月度交割的最大痛点在贝莱德申请ETF以后第二次没有实现,不过最大痛点的走势仍然让我们看到了交割期权投资者对于价格的预期,毕竟对于交易市场来说,预期以外的黑天鹅确实难以捉摸,就像是昨天晚上的美股一样,确实在开盘的时候因为英伟…

-

通过欧亚美三个主力交易时区对比 判断出BTC在每天的最佳买入和卖出时机 并明确USDT和USDC的使用 — 2023.11.29

通过欧亚美三个主力交易时区对比 判断出BTC在每天的最佳买入和卖出时机 并明确USDT和USDC的使用 — 2023.11.29https://medium.com/media/9505dcf62bb5e61b2675a524070cdced/href昨天我们通过分析资金的使用高峰时间来判断投资者的时区划分,得出的结果是USDT欧洲时区使用的量是最大的,其次是亚洲时区,最后是美国时区,而USDC则是美国时区使用的最为频繁,欧洲时区使用者其次,最后是亚洲时区的使用者,通过这个数据我们也可以知道当USD…