详解美联储九月会议纪要 关注家庭财务压力信贷借款上升 距离周期权交割还有最后24小时 — 2023.10.12https://medium.com/media/3925761377b2c94aa0b7191d685b3f61/href昨天还在说需要重点关注的美联储九月会议纪要,果然是鹰派十足啊。不过小伙伴肯定会问,那为什么市场,起码是美股并没有明显的反应,美元也在下降,美债收益率也在下降。其实这个问题昨天我们也说过了,因为九月的时候市场的观点还是在通胀上,当时美债的收益率虽然高,但不论十年期还是二…

详解美联储九月会议纪要 关注家庭财务压力信贷借款上升 距离周期权交割还有最后24小时 — 2023.10.12

昨天还在说需要重点关注的美联储九月会议纪要,果然是鹰派十足啊。不过小伙伴肯定会问,那为什么市场,起码是美股并没有明显的反应,美元也在下降,美债收益率也在下降。其实这个问题昨天我们也说过了,因为九月的时候市场的观点还是在通胀上,当时美债的收益率虽然高,但不论十年期还是二十年期都是在4.5%左右,十月以后就十年期几乎要突破5%的收益率,二十年期最高突破了5.25%,高利率的危害我们也讲过了,会加剧金融市场的不稳定,所以从破“五”开始,美联储的鹰派思路就收敛了很多,目前公开讲话的除了美联储理事鲍曼,都有了明显转鸽的迹象。

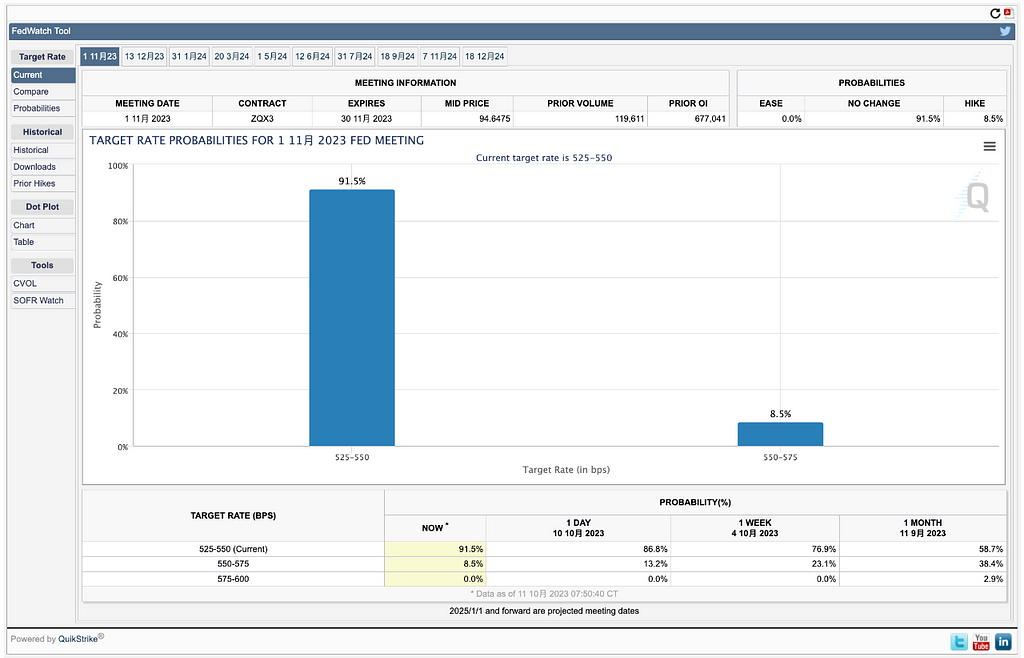

所以即便是九月份的会议纪要并不是非常友善,但更多的投资者还是认为这是“过期”的信息,现在的美联储“不敢”在继续加息了,当然这也是因为目前已经到了限制性的利率,所以市场对此反应并不大,即便是认为需要加息的鲍曼在语气上也并不很强硬,并且也承认了目前美债高收益率是需要美联储注意并保持对利率谨慎的原因。目前来看市场预期11月加息的概率只有8.5%,周二我们看的时候还是14%,而上周是23%,这说明11月加息的概率几乎可以不用计算了,当然这也是在我们的预期之中,9月份的时候我们就预测过即便要加息,大概率也是12月的事情了。

虽然11月加息的概率在继续降低,但12月加息的概率却上升到了26.1%,周二的数据是23.9%,但仍然低于上周的35%。现在讨论12月加息还稍微早了点,毕竟接下来还有两个月的数据需要看,唯一需要记住的就是美联储对于2023年的通胀预期是核心PCE降低到3.3%或以内,如果能达成这个目标大概率就是加息周期结束,进入到暂停加息的阶段,而如果达不成,就是将利率提升到6%我都不觉得奇怪。另外我们还是需要看看这次的会议纪要中是否有什么坑,毕竟即便不加息了,维持5.5%的利率仍然会让市场变得非常脆弱。

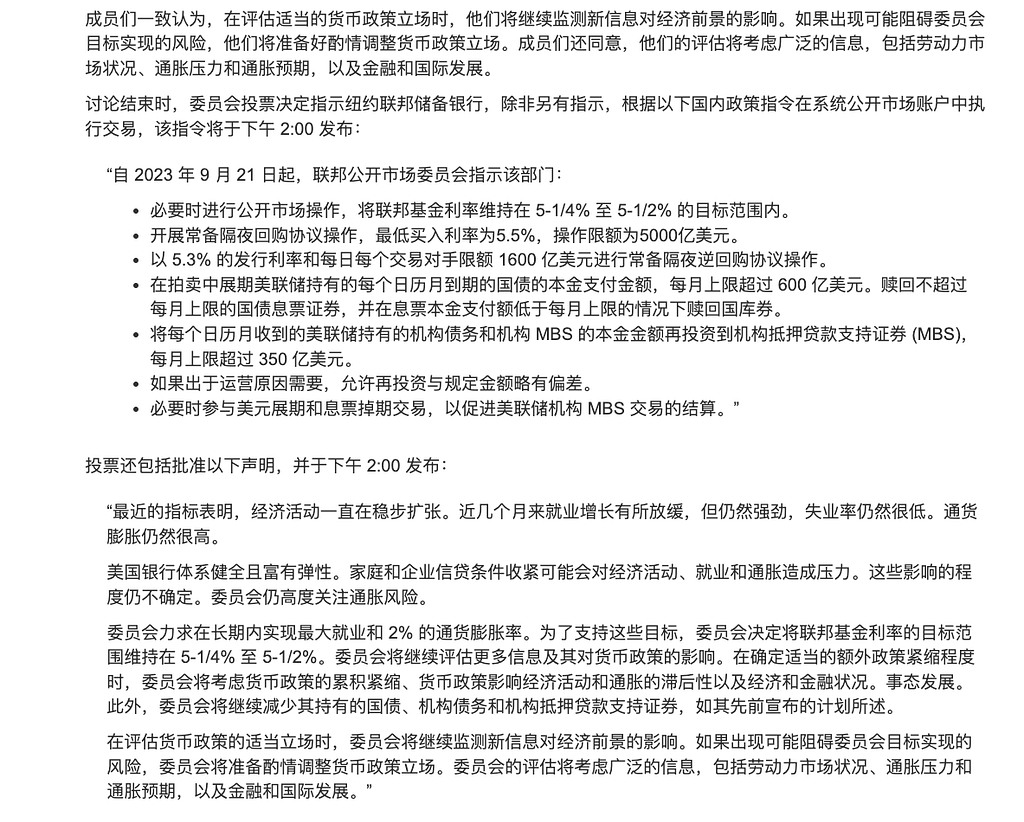

这次的会议纪要中,美联储其实已经考虑到了长期国债的利率问题,当然就像我们前边说的那样,虽然考虑到了,但一方面是利率没有高的那么离谱,另一方面是市场也不在乎毕竟博弈美联储是传统,赢不赢的了就是另一回事了。其次美联储认为目前美国的GDP还在稳步增长,劳动力市场继续紧张,虽然就业情况有些放缓,但失业率仍然很低,消费者价格通胀(PCE)在过去的12个月中上涨了3.3%,而除去食品和能源的核心价格通胀(核心PCE)却上涨了4.2%,汽车产品增加了出口,但由于商品和服务进口增长超过出口增长,美国名义国际贸易逆差扩大。

许多行业的信贷质量进一步恶化,但总体保持稳定。在商业地产领域,第二季度非农非住宅商业地产银行贷款的拖欠率有所上升,而建筑、土地开发和多户住宅贷款的拖欠率则大致保持不变。在写字楼和零售业的推动下,CMBS池中的贷款拖欠率有所上升。自1月份以来,办公室拖欠率上升了2%,但仍低于疫情前的平均水平。小企业贷款的拖欠率在6月和7月有所上升。第二季度信用卡和汽车贷款的拖欠率进一步上升,略高于疫情前几年的平均水平。尽管利率上升,但住房需求依然强劲,新房建设稳健,部分反映了可供出售的房屋库存有限。

第二季度,拥有优质信用评分的潜在借款人比例有所扩大,进一步高于疫情前的水平。7月份投资和投机公司债券的追踪违约率有所上升,但仍处于历史低位。杠杆贷款的追踪违约率净值变化不大,但7月和8月杠杆贷款评级的下调幅度超过了上调幅度。 与许多其他类型的贷款相比,住房抵押贷款的支付绩效有所改善。7月份联邦住房管理局和退伍军人事务部贷款的拖欠率低于今年早些时候的水平,传统贷款的拖欠率仍处于历史低位。市政借款人的信贷质量也很高。在高通胀和储蓄下降的情况下,一些家庭的财务面临压力,越来越依赖信贷来支付支出。

在讨论政策前景时,与会者继续认为货币政策立场必须保持足够的限制性,以便随着时间的推移使通胀率回到委员会2%的目标。大多数与会者认为,在未来的会议上再次上调联邦基金目标利率可能是合适的,而一些与会者则认为没有必要进一步上调。一些与会者指出,即使在委员会开始降低联邦基金利率的目标范围之后,资产负债表流失的过程也可能会持续一段时间。与会者指出,持续缩减美联储资产负债表规模的过程是实现其宏观经济目标的总体方法的重要组成部分。

所以先从结论来说更多的美联储官员觉得应该继续加息,而且更多人觉得即便降息了也需要继续缩表,并维持通胀低于2%的目标不动摇。其次是对于美国的经济来说,认为经济活动一直在稳步扩张,因此会后声明中的相应语言应从“温和”改为“稳健”。认为美国的银行体系健全且富有弹性。并一致认为,家庭和企业信贷条件收紧可能会对经济活动、就业和通胀造成压力,但这些影响的程度尚不确定。委员们还一致认为,他们仍然高度关注通胀风险。

对于风险市场来说,美联储的这份纪要即便去除了加息的部分也仍然不是利好的消息。可以明显的看到家庭财务面对的压力会越来越大,即便是超额储蓄还能支持一段时间,但数据已经显示出了更多的家庭逐渐的增加了对信贷的依赖。而且虽然整体坏账率还在可控的范围内,但维持高利率不是现在就要结束,而是才刚刚开始,可以预期到2024年中信贷违约的情况会越来越严重,而这种情况下又能有多少资金投入到风险市场,如果美股一直走好还会有博弈的可能,但如果不能维持持续的上涨,资金必然会选择以避险为主,而对于BTC和ETH来说,流动性可能会陷入进一步的紧缺,除非是有史诗级利好。

另外回到币市本身的数据来看,虽然昨天晚上BTC下跌了将近1,000美元,但仍然没有能补足CME中26,290美元到26,400美元之间的缺口,而且虽然现在不是美国的主力交易时间,但CME中的BTC期货还是保持着和现货的正溢价,溢价普遍在100美元左右,说明现在机构和专业投资者还在看好BTC的短期行情,ETH目前CME中期货的价格会略微的低于现货价格2美元,形成了负溢价,这也说明了更多的投资者还是更愿意把有限的资金和精力投入到BTC中,ETH暂时会被冷落一些。

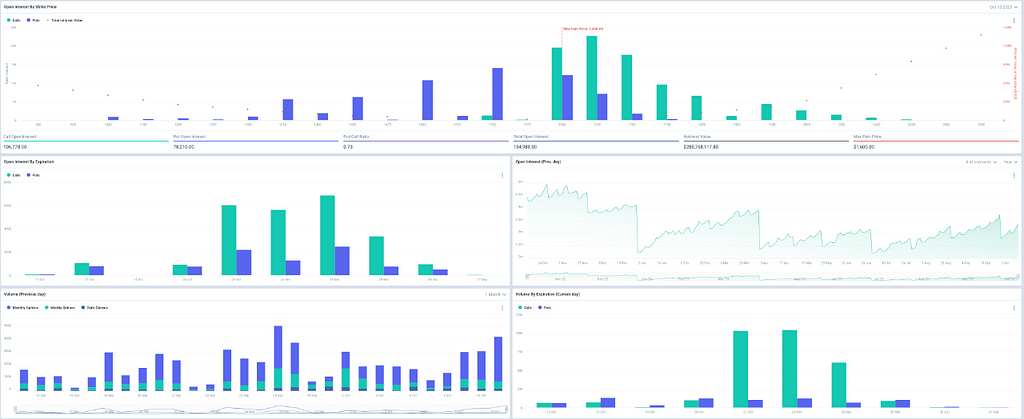

另外在明天将要交割的周期权来看,BTC的最大痛点仍然在27,500美元,但不排除最大痛点会在明天降低到27,000美元或者是现货价格提升到27,500美元上方的可能,目前现货价格距离最大痛点差距并不算很大,未必没有达成的可能,就看接下来不到24小时的走势了,另外这两周我们反复说的BTC高空多比,仍然没有明显的下降,昨天是1.24,今天是1.23,还是保持着非常高的看空趋势,如果不考虑最大痛点的情况下需要注意价格会不会继续下滑,虽然目前市场预期美联储不会继续加息,但今天晚上20点30分公布的美国九月通胀数据还是会影响投资者的情绪。

目前BTC在本周的名义资金仍然在6.1亿美元左右,对于周交割来说,这已经不少了。ETH目前的最大痛点仍然是1,600美元变化,空多比从昨天的0.71上升到了0.73,继续增加了做空或者是对冲做空的概率,但相比BTC来说还是会乐观一些,从汇率上也可以看到,最近24小时ETH对BTC的汇率已经提升到了0.058的上方,ETH的最大痛点和现货差距也超过2%,但如果BTC能够反弹的话,ETH只要上涨超过10美元就来到了最大痛点的辐射范围之内,当前ETH的名义资金在2.88亿美元,明天交割前有机会能冲上3亿美元。

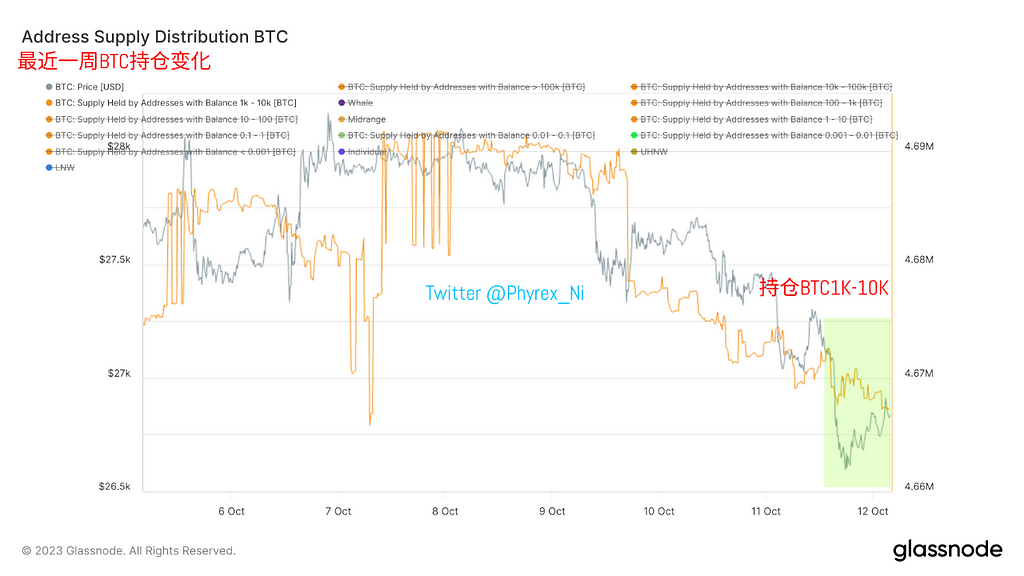

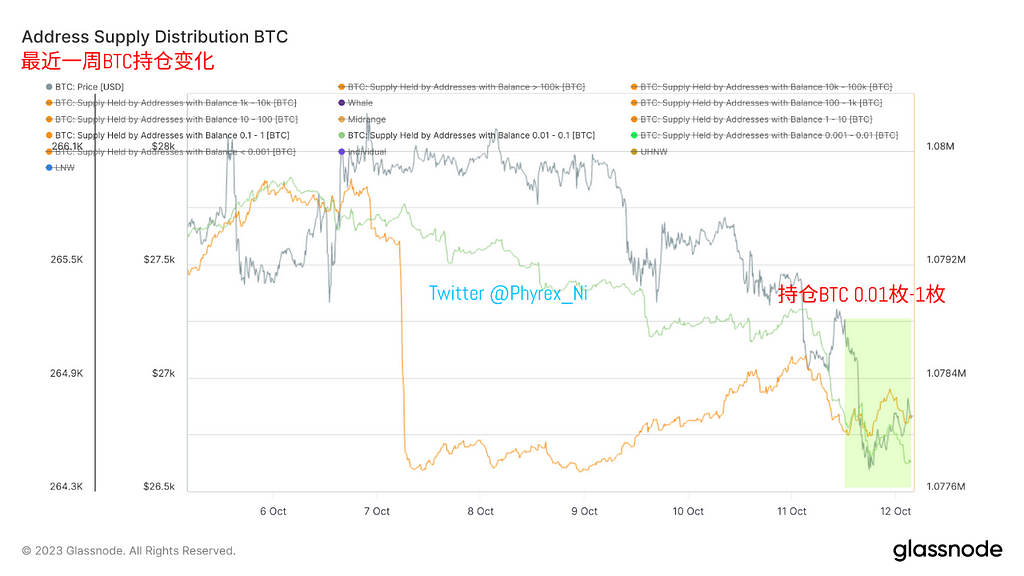

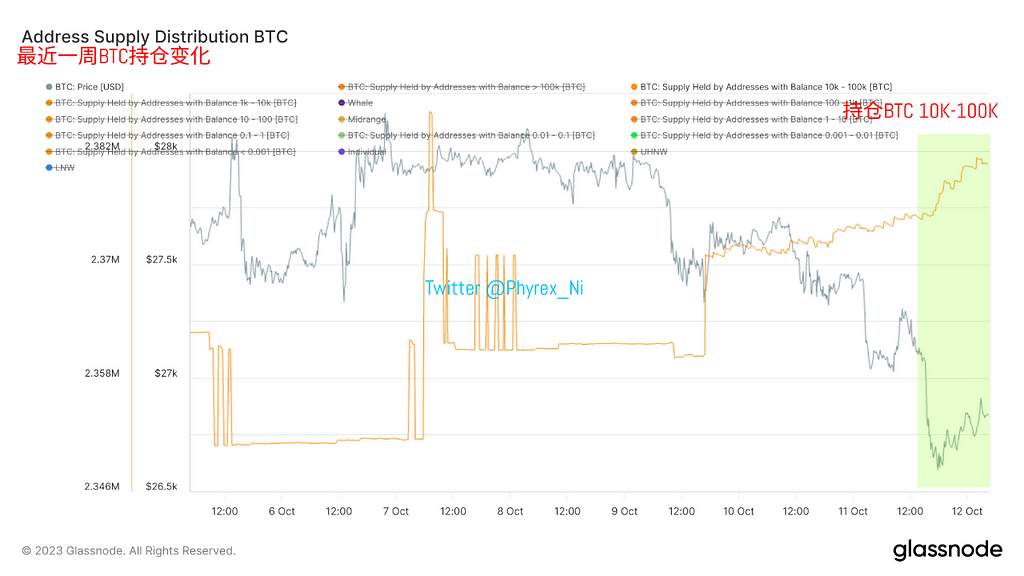

昨天晚上在Coinbase和Binacne都出现了成交量上升较大量抛盘的迹象,昨天中午的时候我们看的数据中BTC是小规模投资者加大了离场的力度,但是高净值投资者仍然保持着吸筹的趋势,到了目前截止到北京时间的12点,看回到昨天晚上出现的抛压,可以明显看到持仓在0.01枚到1枚之间的存量出现了最大幅度的降低,同时持仓量在1千到1万枚之间的BTC(巨鲸)也出现了不同程度的减持,其他的持仓区间,尤其是持仓在1万到10万枚BTC的区间有较大幅度的存量增加。

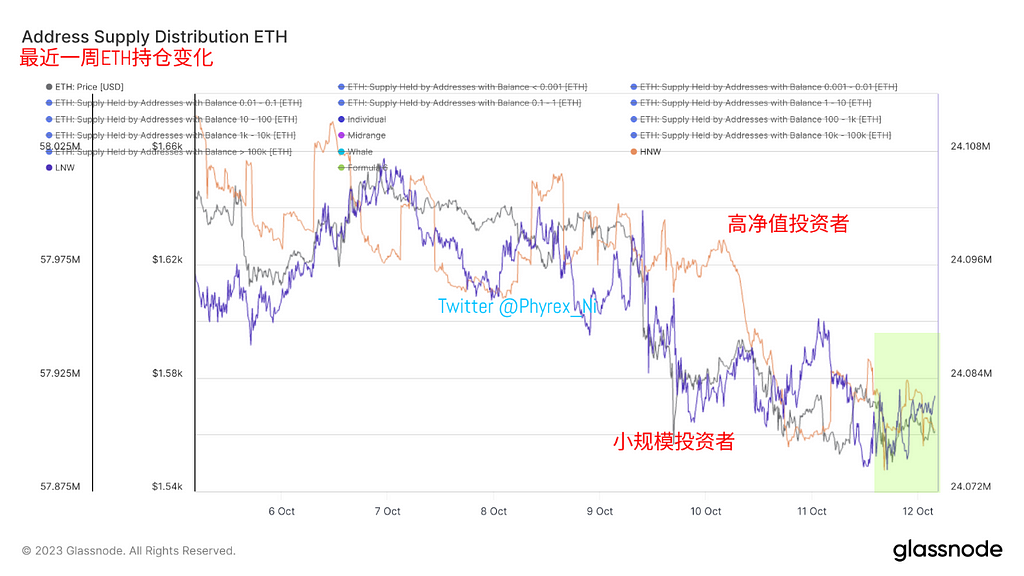

ETH的数据会更加的复杂一些,当昨天出现价格下跌的时候不论高净值投资者还是小规模投资者都出现了较大幅度的减持迹象,到价格反弹后两者又都开始持续增持,但进入到亚洲主力交易时区以后,小规模投资者在继续缓慢的增持,而高净值用户则出现了非常明显的离场迹象,如果按照前边CME的分析来看,应该是更多的ETH高净值用户转移到了BTC上,小规模投资者的增持承接了部分抛压,所以可以看到在进入亚洲主力交易时区后,反而是ETH的下跌开始超过BTC,这也符合我们前边对于更多资金在关注BTC的结论。

总的来说,目前的情况仍然有博弈的余地,晚上的通胀数据很有可能会带来美股盘后的变化,目前三大股指期货仍然处于小幅上涨的趋势,主要还是因为预期美联储不会在继续加息,但如果通胀的数据非常不乐观,或者是没有满足预期,都有可能会造成投资者情绪的变化,从很早我们就说过,如果美股上涨,BTC和ETH即便不跟涨也不会太差,但如果美股都在持续下跌,或者是出现非常强的利空情绪,那么币市也很难独善其身,近期财报也将陆续公开,对于市场也会有一定的影响。

本推文由 @OfficialApeXdex 赞助|Dex With ApeX

![]()

申明:本站所发布文章仅代表个人观点,不代表ChainXiu链嗅网立场。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

相关推荐

-

乌龙事件测试场内资金 详细分析目前资金量是否足够维持价格提升至历史高位 — 2023.10.17

乌龙事件测试场内资金 详细分析目前资金量是否足够维持价格提升至历史高位 — 2023.10.17https://medium.com/media/20ccf9d42b4cbdd95a9bb1152948c141/href虽然是一个假消息,但仍然让BTC的价格在美股开盘前十分钟开始拉升,到美股开盘时冲击到了30,000美元这近两个月的最高点,十分钟拉升了将近10%的价格,这也让市场在震惊之余也让很多小伙伴考虑到市场是不是真的没有钱,并且认为短期内价格能拉升10%并不是市场没有钱的表现,而是市场都在等一…

-

主力稳定币市值增加 币市成交量上升 抄底意愿增加 更多筹码向长期持有移动 — 2023.9.4

主力稳定币市值增加 币市成交量上升 抄底意愿增加 更多筹码向长期持有移动 — 2023.9.4https://medium.com/media/9ba53c2366e2c9de6637591af82e9373/href兜兜转转后BTC的价格又回到了26,000美元,这半个月可真的是精彩纷呈,喜也ETF,悲也ETF,但更多的还是很多小伙伴受到气氛的烘托而FOMO入场,因此看透事件的本质才是最重要的,虽然我在第一时间就分析了灰度事件带来的结果,尤其是建议大家通过Coinbase和GBTC的价格来判断美国…

-

ETF博弈情绪助涨市场 周六早晨前应给予灰度案件授权信息 期权投资者维持高空多比 — 2023.10.20

ETF博弈情绪助涨市场 周六早晨前应给予灰度案件授权信息 期权投资者维持高空多比 — 2023.10.20https://medium.com/media/b88bc5b7f23e2013050ee037830b13b5/href很多小伙伴都注意到了,最近几天聊的内容主要都是SEC和灰度之间的问题,或者是对于币市本身产生的问题,几乎都没有涉及到宏观领域甚至是科技股的财报,不去聊这些的主要原因是,聊了也没用,目前币市尤其是BTC都是处于相对独立的行情中,不用讲太细的方向,就看最近美股的连续下跌,美债走…

-

短期获利BTC是抛压重点 出块和Gas费显示BRC20仍然活跃 众议院金融委员会要求拜登和耶伦回答加密货币对恐怖主义融资问题 — 2023.11.17

短期获利BTC是抛压重点 出块和Gas费显示BRC20仍然活跃 众议院金融委员会要求拜登和耶伦回答加密货币对恐怖主义融资问题 — 2023.11.17https://medium.com/media/548838e5431c84e390741186dba1b146/href最近两天BTC的价格一直处于震荡的趋势,虽然等待所谓17日的窗口期是带动情绪的主要原因,但从BTC的单一价格持仓情况来看38,500美元确实是短期有可能的压力位,这个问题我们之前也聊过,主要是因为在38,500美元到39,000美…

-

美联储会议纪要显示尚未进入暂停加息阶段 BTC和ETH跌幅有限 美家庭超额储蓄即将消耗殆尽 — 2023.8.17

美联储会议纪要显示尚未进入暂停加息阶段 BTC和ETH跌幅有限 美家庭超额储蓄即将消耗殆尽 — 2023.8.17https://medium.com/media/98afbe626c47aa7f48f9a970d92adc99/href凌晨临睡前还在说成交量不大,不太会有较大幅度的变化,结果到美股闭盘后BTC下跌了将近2%,ETH下跌了将近1.5%,尤其是BTC的最低价格跌破了28,500美元这个很多小伙伴心目中的支撑点,不过从价格走势来看,8月1日也出现了一次较深插针,几乎要跌破了28,000美…