美国主力交易时间BTC抛压较大 亚洲欧洲抛压逐渐降低 欧洲仍疑似购买主力 — 2023.9.5https://medium.com/media/89fb1b2a8718037b70de870b748e99c0/href今天带来两组很久没有看过的数据,来帮助我们了解当前的市场情绪。首先我们看到的是在美国的主力交易时间,BTC价格的变化,可以看到最近一周的时间内在美国时间30天平均的BTC价格降低了超过1,500美元,最近三天是出现了一些好转,但主要是因为节假日的原因,结论我们先不着急,继续看对比。接下…

美国主力交易时间BTC抛压较大 亚洲欧洲抛压逐渐降低 欧洲仍疑似购买主力 — 2023.9.5

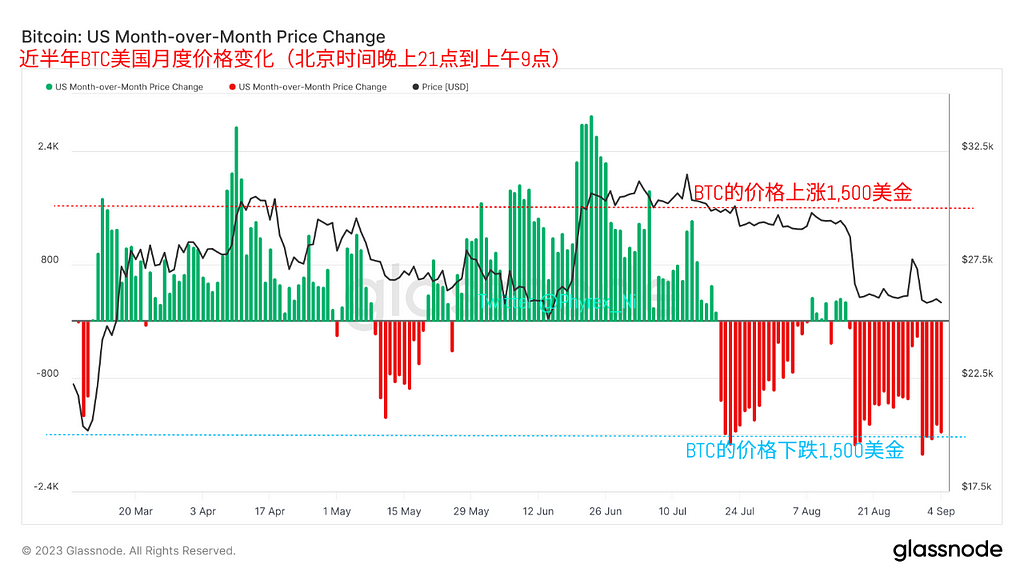

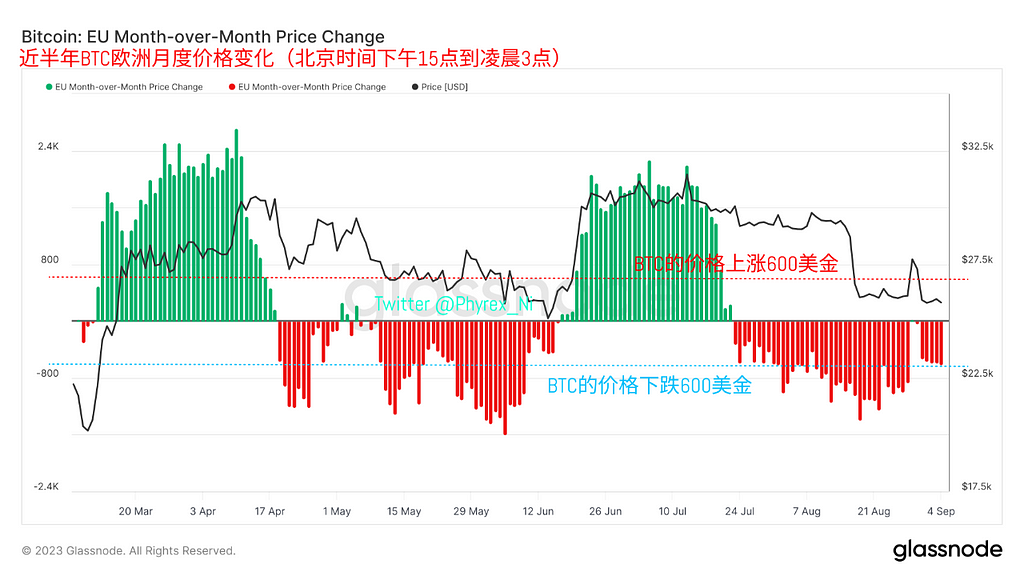

今天带来两组很久没有看过的数据,来帮助我们了解当前的市场情绪。首先我们看到的是在美国的主力交易时间,BTC价格的变化,可以看到最近一周的时间内在美国时间30天平均的BTC价格降低了超过1,500美元,最近三天是出现了一些好转,但主要是因为节假日的原因,结论我们先不着急,继续看对比。接下来是欧洲主力交易时间中BTC的价格变化,这里可以清楚的看到,最近一段时间和美国主力时间一样,BTC的价格都是处于下跌的状态,但下跌的金额却只有30天平均600美元左右,这就说明在欧洲主力的交易时间,BTC的价格下跌的更少一些。

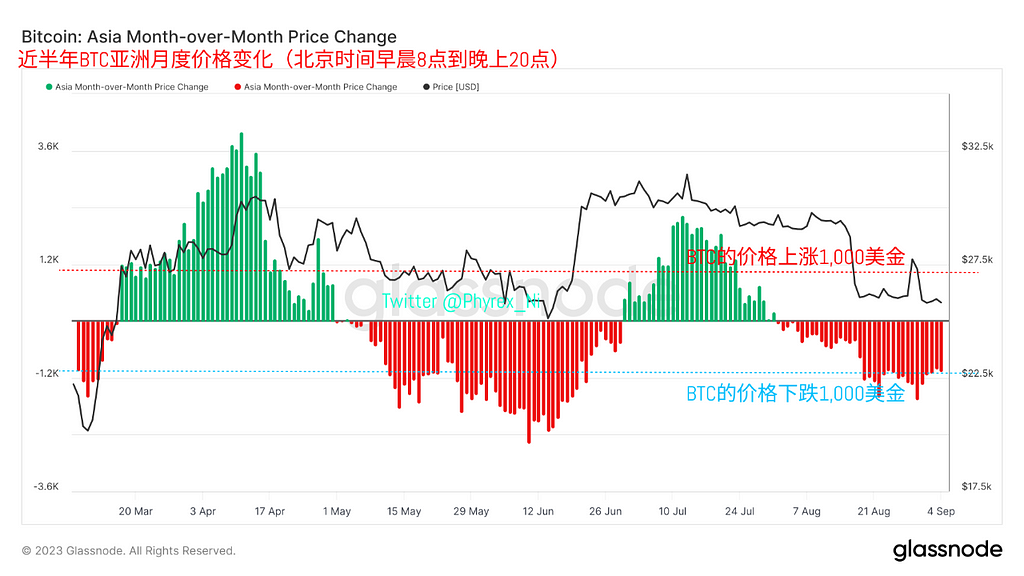

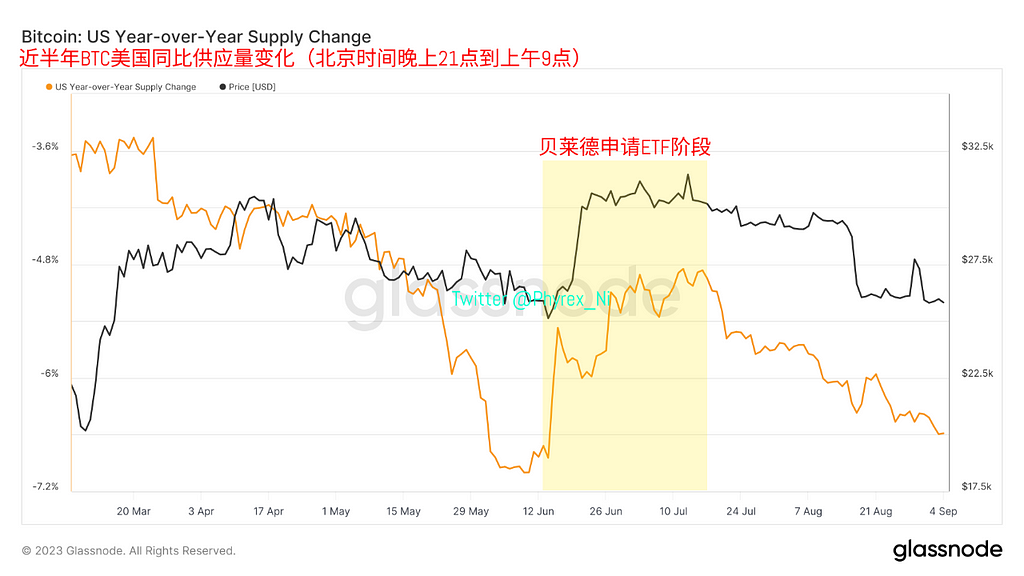

接下来是亚洲的主力交易时间,从数据上来看和欧洲与美国是一样的,最近一周左右的时间BTC也是下跌的状态,而且从30天的平均下跌价格来看,是1,000美元左右。虽然高于欧洲主力交易时间,但是低于美国的主力交易时间,但这还不算完,除了价格变化的数据以外,我们还有三个时区BTC供应量的变化数据,同样还是先看美国,可以看到从七月中旬以后美国主力时间BTC的供应量是在逐渐降低的,在过去平均一年的持仓中减少了6.5%的BTC存量,很有可能是美国的投资者处于持续卖出BTC的情况,从时间可以看到6月中旬到7月中旬也就是在BTC维持30,000美元左右的时候美国时间BTC的供应量是增加的。

带入到我们已知的信息中可以确定,也就是在传出贝莱德申请BTC的现货ETF之前,就有投资者在美国的主力交易时间开始囤积BTC,是不是老鼠仓我们不去说,但确实可以通过这个数据判断出,很有可能在贝莱德公布要申请ETF之前,就有人知道了,并且开始布局,当然也有可能是贝莱德自己。而一个月以后随着SEC不断的拒绝可以看到美国时间的投资者持有BTC的供应量出现大幅缩减,即便是灰度获胜都没有明显的增加,这就说明了在美国主力时间交易的投资者已经逐渐开始放弃押注贝莱德短期获得ETF,当前美国主力时间的BTC供应量几乎快回到了贝莱德申请ETF前的数量。

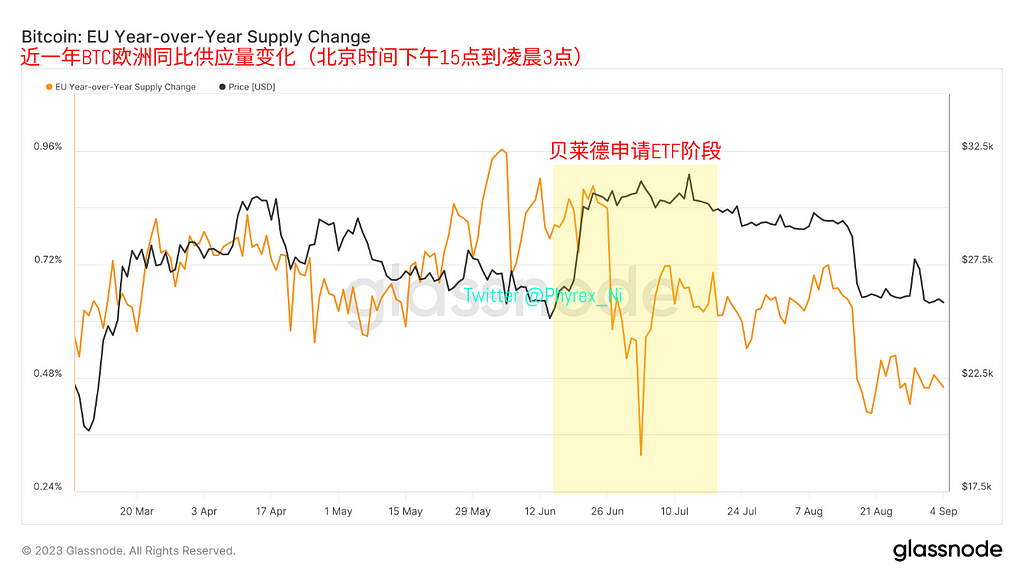

这就明确的代表了美国主力时间中投资者情绪的冷淡,其次我们看欧洲主力时间,从直观的数据来看,在欧洲的主力交易时间,BTC的供应量也是出现了减少的状态,但看实际的数据可以看到平均一年的持仓中欧洲的投资者仍然是增加了0.46%的BTC持仓量,虽然这个数据并不多,但起码说明欧洲主力时间中投资者还是有购买的兴趣,另外从细节数据来看,在贝莱德申请ETF之前欧洲主力时间的投资者反而是处于一直增持的状态,虽然因为贝莱德的申请也提高了持仓量,但贝莱德并不是欧洲时间投资者增持的主要原因。

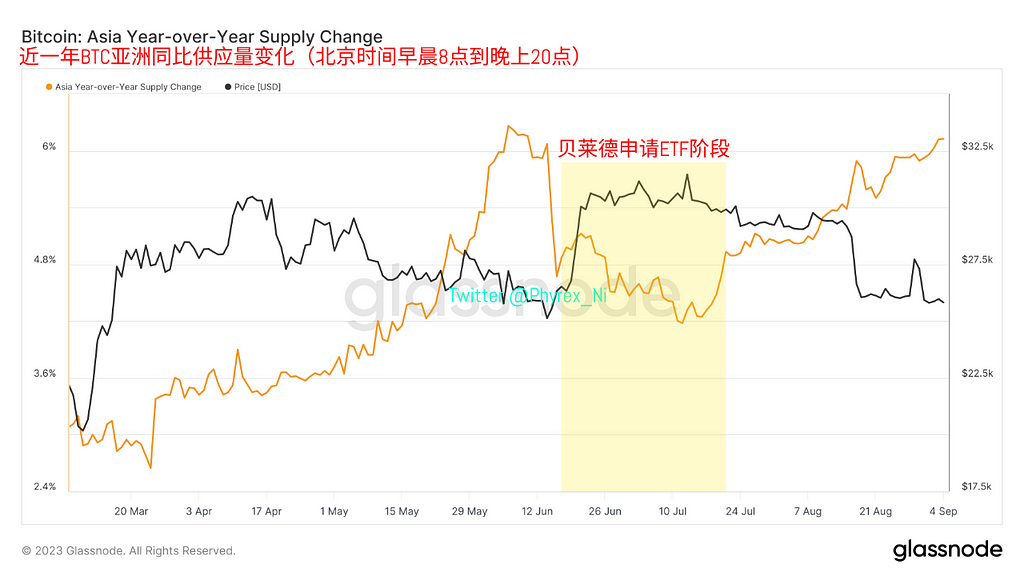

尤其是在30,000美元左右的时候,欧洲主力时间出现了大规模的减持,后来虽然有提升,但也开始随着BTC的价格以及SEC对于ETF的态度而逐渐减少持仓,但总的来说欧洲主力时间的投资者并不像美国一样,处于情绪非常低落的状态,偶尔仍然可以看到疑似欧洲的投资者在增持BTC,最后还是亚洲主力时间内BTC的供应量变化,这个数据就有意思了,到贝莱德申请ETF之前,亚洲和欧洲的主力时间对于增持BTC是几乎一致的,而从贝莱德申请以后则出现了既不同于美国,也不同于欧洲的情况,可以明显的看到不论是价格因素还是环境因素,亚洲的主力时间中投资者在大幅增持BTC,平均一年增持了6.125%。

至此,我们可以勾勒出一份粗略的投资者情绪图,在美国的主力时间中,投资者放弃了对BTC的持仓,同时因为抛售比较激烈,所以对价格下跌的影响较大,而进入亚洲的主力交易时间以后,部分投资者在大量的吸收BTC,增加BTC的持仓量,但是更多的投资者仍然是以抛售为主,所以只能做到能减缓BTC价格的下降,但下降的幅度仍然不低,最后从亚洲时间转移到欧洲主力交易时间后,投资者变的更加的冷静,对于BTC的持仓量虽然没有达到平衡,仍然是抛售较多,但明显抛售量要低于美国和亚洲,所以在欧洲的主力时间内,BTC下跌的价格是最低的。

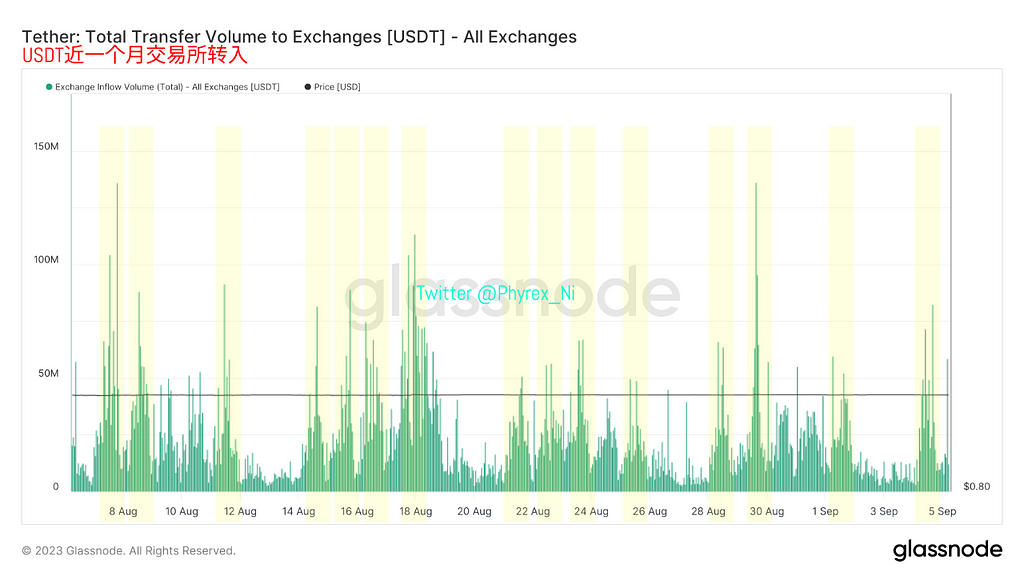

当然前边也说了这是粗略的统计,要知道每个主力时间基本都是跨时区的,虽然在美国的主力交易时间看到BTC的供应量减少的最多,价格下降的最大,但并不一定只是美国投资者做的,美国主力时间和欧洲主力交易时间有很大的一段是重合的,而亚洲的主力交易时间和欧洲也有很将近一半是重合的,所以欧洲的影响因素不能忽视,这里我们就需要引入一个新的数据,USDT转移到交易所峰值时间,因为相对于美国投资者使用率更高的USDC来说,USDT的使用时间是以欧洲和亚洲主力时间为主的,从转入到交易所的峰值中也可以看到。

因此通过细节数据可以看到,USDT转入到交易所虽然在北京时间的白天确实不少,但主要还是集中在北京时间的下午15点以后作为第一次高峰,第二次高峰往往是在北京时间的晚上20点到凌晨2点左右,而通过对比来看,这个时间中更多的还是在欧洲的主力交易时间中,所以如果我们预估的没有错,那么结论应该是美国的投资者确实在不断的卖出筹码,美国主力交易时间,尤其是美股闭盘(凌晨4点)以后BTC的价格下跌的会更多,而进入亚洲主力时间以后因为抛压开始减少,所以BTC下降的价格开始缓解,但亚洲的投资者未必是购买的主力,到了欧洲主力交易时间后(北京时间15点),欧洲投资者买入量增加,所以到美股开盘前BTC的价格都是相对下跌最少的。

因此我们可以得出的最终结论:

第一,目前来看虽然通过资金和成交量我们发现抄底的投资者在增加,但BTC的抛售情况则更加的严重,可以理解为更多的抄底投资者是在被动买入吃单,而不是主动向上买入,说人话就是很多的投资者比如挂单在25,800美元,这样价格到了就会直接吃单,而不是直接在26,000美元买,前者不会提升BTC的价格,只会延缓价格的下跌,后者是提升价格。

第二,美国的主力交易时间中BTC的价格下跌最多,亚洲主力交易时间中BTC的价格逐渐的平稳,到了欧洲的主力交易时间后因为资金量的增加所以BTC的价格相对来说是一天当中价格的高点,然后转移到美股的开盘后,受到美国的影响价格的走势和新闻以及信息高度相关,一直到美股闭盘后进入到了币市交易最繁荣的阶段,这个时间因为美国投资者抛压最大,所以相对BTC价格的变化也是最大的。

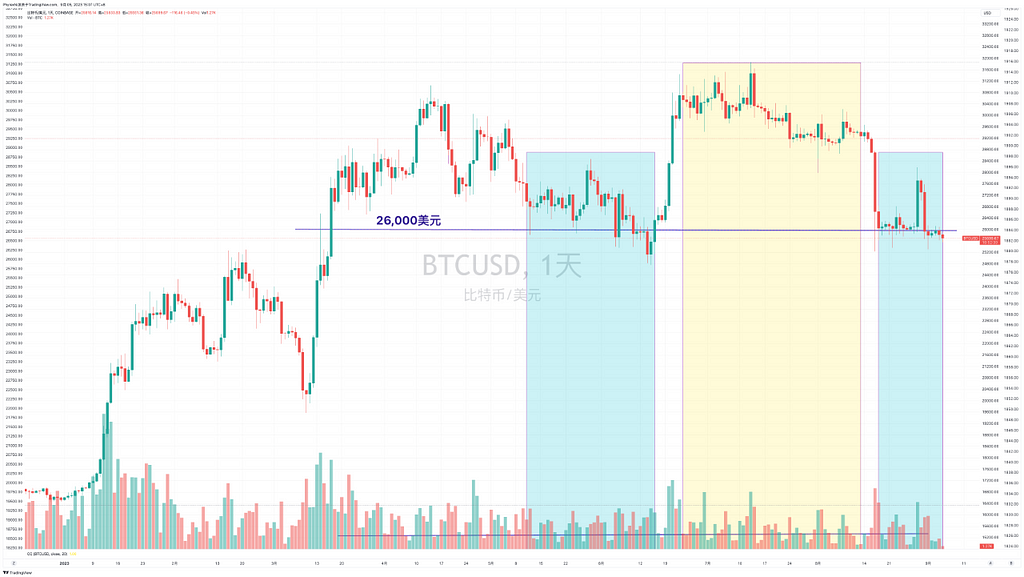

透过现象看本质 ,今天白天就在说26,000美元开始是一个抄底点,这并不是我个人的认为,而是从成交量上可以明显的看到,黄色区域是BTC在30,000美元上方时候的成交量,可以明显的看到,黄色区域的成交量相比两边蓝色都是较低的,这就说明虽然BTC的价格上升了,但是在这段时间投资者的钱反而不愿意去追高,一方面说明市场仍然是由情绪在驱动,但情绪即便能暂时拉高价格,但是当情绪退潮的时候价格还是会下降,这就是成交量不足,购买力不足,流动性不足的三低表现。

但看回到两边的蓝色可以发现,虽然价格上并不占优势,但是成交量还是出现了提升,这所反映的一方面是更多的投资者认为这是合理的价格,尤其可以看到26,000美元从进入四月份以后就非常的稳固,四月份,尤其是进入五月以后出现了SEC和CFTC对于Binance和Coinbase的围攻,从目前来看受到打击最大的反而是做市商,做市商的离场对于BTC和ETH来说,虽然有打击,但并不致命,毕竟资金总是集中在头部,但是对于ALT来说,就完全体现在价格中了。

六月份开始的上涨完全就是因为贝莱德申请ETF的定价,而这份定价必然会随着SEC不断的拖延而下降,其实在所谓的贝莱德内部消息出现的时候,并不是小伙伴们认为的利好,而其实应该是利空的开始,毕竟内部信息中所传递出的是,即便获得了SEC的审批,也要到2024年了,那么在2024年之前,凭什么能够维持价格不变或者上涨。这就要回溯到币市本身的叙事上,说叙事可能不好理解,但如果换一个方式我们从Ai来看,Ai为什么能够带动科技股的上涨,让英伟达跻身标普500的第四大成分股。

这不仅仅是故事要讲的好,还是因为这个故事谁都爱听,更是因为更多的人认为这个故事能讲的通,Ai的叙事就是改变了生活中的方方面面,但你说现在真的改变什么了嘛?还没有,但这不影响能够改变的预期,这就是叙事。那么回过头来,我们看币市本身的叙事是什么,有什么能让我觉得会是改变币市目前状态的故事,毫无疑问,BTC的现货ETF是一个,可以从本质上扩大BTC(包括ETH)用户属性,增加市场的流动性,说人话就是可以从纳斯达克直接买BTC,降低了购买的门槛。

其次是BTC的减半周期,这是一个大的趋势,虽然并不是直接带来的利好,但却通过给矿工施加压力而抬高矿工的准入门槛,从而实现最低价格的提升,说人话就是现在矿工18,000美元开始会不赚钱,低于18,000美元很多矿工会停机,低于18,000美元矿工因为出售就亏损,所以宁愿不卖熬着,减半以后,这个价格可能会提升到28,000美元甚至更高,这就导致了投入的成本更高,如果BTC的价格不上涨,矿工就会减少。所以这也是改变了BTC的叙事。

最后就是美联储的加息周期,虽然并不算是完全的影响叙事,从本质来说,美联储的加息其实并不是直接影响到BTC和ETH的价格,影响的更多还是在流动性上,进入不同的周期其实是对于整体风险市场的干扰,而币市作为风险市场的一部分,所以才受到干扰。因此,宏观情绪的干扰并不是直接作用在价格上的,这也是为什么宏观情绪有时会感觉对价格的影响很重要,有时又不会影响到价格,这就是因为会不会直接作用在流动性上。

说到这里,其实就知道了,在现在的流动性体系下,叙事才是决定价格走势的标准,叙事改变了,那么价格就会改变,叙事回到原点,价格也会回到原点,但有别于Ai来说,币市的叙事会更加的模糊一些,Ai可以通过业绩来反应,而币市的叙事只能通过“事实”来体现出。所以叙事改变的价格还需要事实来坐实,事实也是衡量叙事的最好标准。说人话,就是现在币市说什么并不重要,可能会看到因为有预期而改变BTC和ETH的价格,但如果预期一直不能落实,对于预期的消耗就会体现在价格中,币市更重要的还是确定性的消息,这就相当于股市中的财报,一天内容没有落地,一天就有可能是被炒作。

![]()

申明:本站所发布文章仅代表个人观点,不代表ChainXiu链嗅网立场。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

相关推荐

-

英伟达财报对币市影响喜忧参半 更多资金涌向传统风险市场 BTC单一价格存量安稳 — 2023.8.24

英伟达财报对币市影响喜忧参半 更多资金涌向传统风险市场 BTC单一价格存量安稳 — 2023.8.24https://medium.com/media/d2c8aa73062a18918f946c6fadd15c13/href进入到本周后,我们重点关注的就是英伟达的财报以及杰克逊霍尔年会,前者在今天凌晨终于见了分晓,虽然在最近两天美股就已经在预测英伟达的财报会不错而提前上涨,但今天凌晨公布后还是让很多押注科技股的小伙伴松了口气,而且美股,尤其是纳斯达克100指数不负众望的上涨了1.6%,几乎磨平了连…

-

主力稳定币市值创贝莱德申请ETF后最大减值 周内杰克逊霍尔会议和英伟达财报需重点关注 — 2023.8.18

主力稳定币市值创贝莱德申请ETF后最大减值 周内杰克逊霍尔会议和英伟达财报需重点关注 — 2023.8.21https://medium.com/media/0dddcb6ae052e3a0304cf52e6bfb8f8f/href如果说这次下跌能让哪家公司松口气的话,应该就是Tether了,自从两周前疑似Huobi抛售USDT的事情后,虽然没有任何的负面信息,虽然Tether的财报显示三个月赚了10亿美元,都无法阻挡USDT汇率偏斜的情况,最高的时候达到了千二的差额,甚至是偏斜的价格竟然维持了两周…

-

稳定币总市值上升但并未转换为购买力 更多筹码向长期持有移动 美元资金继续离场 — 2023.9.25

稳定币总市值上升但并未转换为购买力 更多筹码向长期持有移动 美元资金继续离场 — 2023.9.25https://medium.com/media/ceb83ee3e04aedc35404f348c4750973/href维持了一个周末都几乎没有变化的价格在今天凌晨还是分两次出现了下跌的情况,虽然跌幅不算太大,但是算算时间一次是在凌晨四点,还是一个是在早晨七点,都是在北京时间,熟悉这个时间的小伙伴应该知道,这仍然是在美国的主力交易时间内,然看看了一下CME中BTC的期货,因为CME是早晨六点才开盘…

-

九月利率和年内点阵图均未变化 24年预期仅降息两次25基点 资金因叙事更青睐BTC ETH稍显弱势 — 2023.9.21

九月利率和年内点阵图均未变化 24年预期仅降息两次25基点 资金因叙事更青睐BTC ETH稍显弱势 — 2023.9.21https://medium.com/media/dac563ae4d249acd449c600345d86f76/href今天凌晨美联储的议息会议中,不加息已经是在我们的预期之中了,所以对于当时的风险市场几乎没有反应,而且九月的点阵图并没有更新,这暂时对于风险市场来说是有利的,毕竟十一月加息的概率下降了,即便有加息也是在十二月了,而且十二月大概率是本次加息周期中的最后一次。但美…

-

众议院议长麦卡锡被罢免 11月17日美国政府停摆概率上升 近期成交量大幅萎缩 — 2023.10.4

众议院议长麦卡锡被罢免 11月17日美国政府停摆概率上升 近期成交量大幅萎缩 — 2023.10.4https://medium.com/media/e117508d21a998c536d3b75c02c3eac5/href昨天还在说美国众议院议长麦卡锡被提出罢免的事情,结果到了今天早晨罢免就成功了,众议院以216票对210票的微弱优势结束了麦卡锡成为147年来任期最短的美国众议院议长,而投票中最有趣的是208名民主党议员以及8名共和党议员投了赞同票,与其说麦卡锡是被8名共和党罢免的,不如说一直在试…