RWA 新路径:KUMA 的债券 NFT 和稳定币混合实验

链上提升流动性,链下提高安全和效率,是构建下一个 RWA 纽交所的必经之路。

2023 年 9 月 7 日,稳定币发行商 Circle 、交易所 Coinbase 和 DeFi 巨头 Aave 联合多个 RWA 项目方(如 Centrifuge)共同发起代币化资产联盟,希望能在标准化建设方面取得共识,以将 RWA 推向更广阔的市场空间。

此举颇类似 1792 年的《梧桐树协议》,24 名交易经纪人约定了互惠互利的原则,以期恢复人们对股市的信心,正是在共同约定的信用共识支撑下,纽交所也就此启航。

在…

链上提升流动性,链下提高安全和效率,是构建下一个 RWA 纽交所的必经之路。

2023 年 9 月 7 日,稳定币发行商 Circle 、交易所 Coinbase 和 DeFi 巨头 Aave 联合多个 RWA 项目方(如 Centrifuge)共同发起代币化资产联盟,希望能在标准化建设方面取得共识,以将 RWA 推向更广阔的市场空间。

此举颇类似 1792 年的《梧桐树协议》,24 名交易经纪人约定了互惠互利的原则,以期恢复人们对股市的信心,正是在共同约定的信用共识支撑下,纽交所也就此启航。

在当下的加密市场,RWA 的重要性意义无需过分强调,DeFi 协议也可借此迈入传统金融市场的领地,如 MakerDAO 对美债的投资,CeFi 机构也可使用区块链技术来增强资产透明性和流动性,如香港政府的“绿债”发行实践。

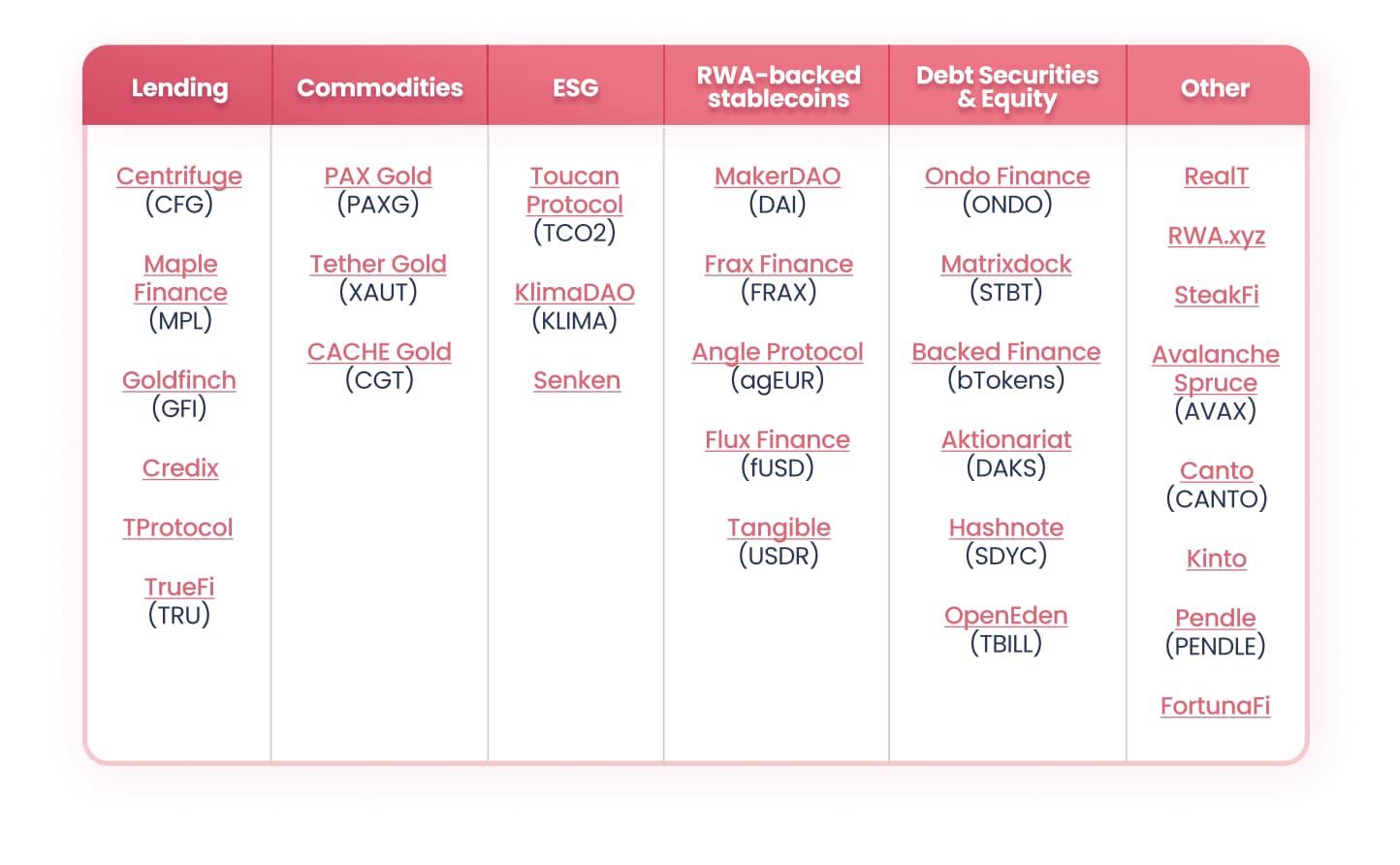

从分类而言,可以将 RWA 分为借贷、黄金代币化、ESG、稳定币和债券等五大类,但是就市值而言,美元、黄金和债券市场是绝对的主流,但实际上,稳定币发行方的主要资产也是美债,比如 USDT 发行方 Tether 公司持有 725 亿美债,是全球第 22 大持有人。

稳定币和美债构成了 RWA 的绝对主力,但是其收益长期被稳定币发行方独享,而稳定币的风险却可转移至持有人,风险和收益并不对等。

在现有的 RWA 产品中,长期存在两个问题:

-

需要漫长繁琐的链下核验,比如 KYC 或者审计流程;

-

而在资产上链后,其流动性又无法得到充足释放。

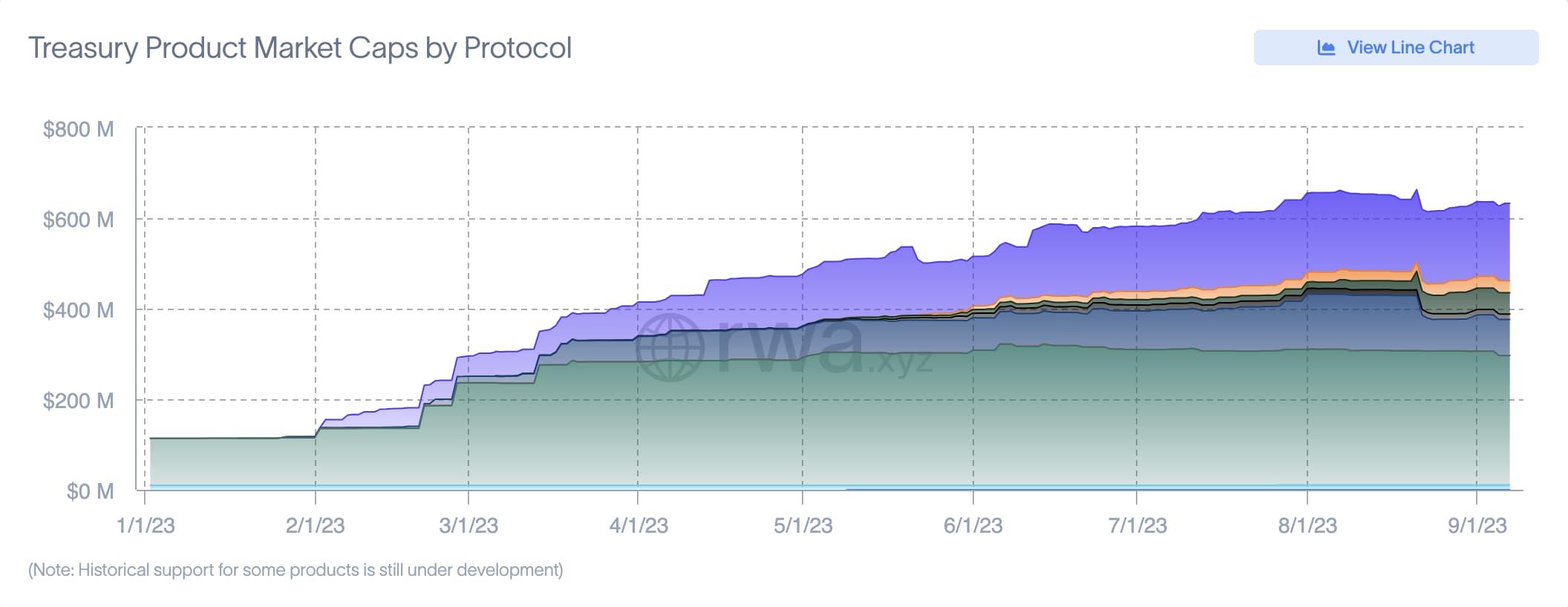

美债代币化市值在 6.3 亿美元左右,和数百亿的稳定币相比仍具有较大差距,链上提升流动性,链下提高安全和效率,是构建下一个 RWA 纽交所的必经之路。

双龙治水:MIMO 的整体思路

如前所述,美元稳定币是当前最主流的 RWA 形式,而美债是未来最强的增量市场,本质上,这是去除稳定币发行中间商,直接将收益分享给加密世界的民主化之举。

专注于将现实资产代币化(RWA)的 Mimo Labs 便一直在探索二者的结合点,美债等债券资产、稳定币的超强应用途径,整合二者于统一的逻辑之内。

但是风险也会同步由用户自行承担,而这这会严重阻碍市场规模的增长,在 Mimo 看来,必须将收益和风险解耦,用更具创意的方式将稳定币和债券结合起来。

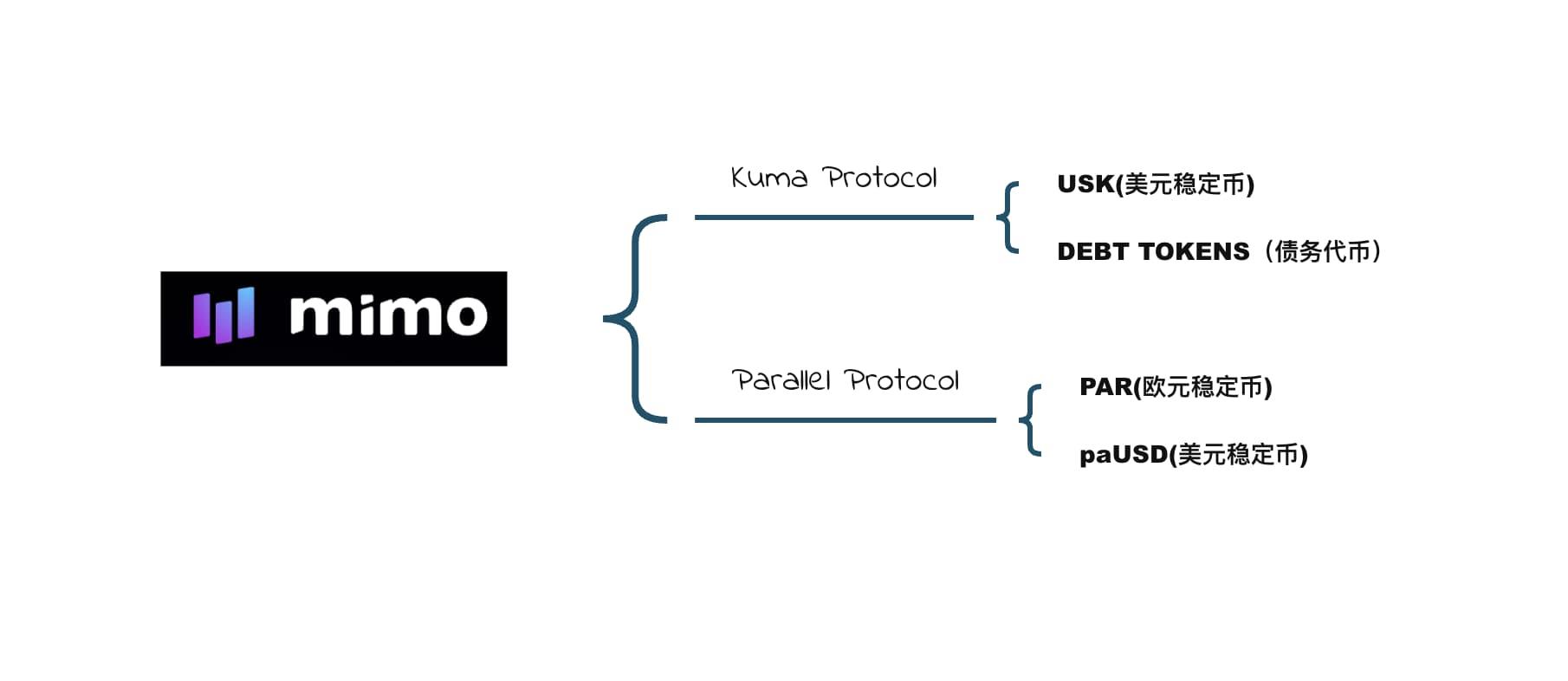

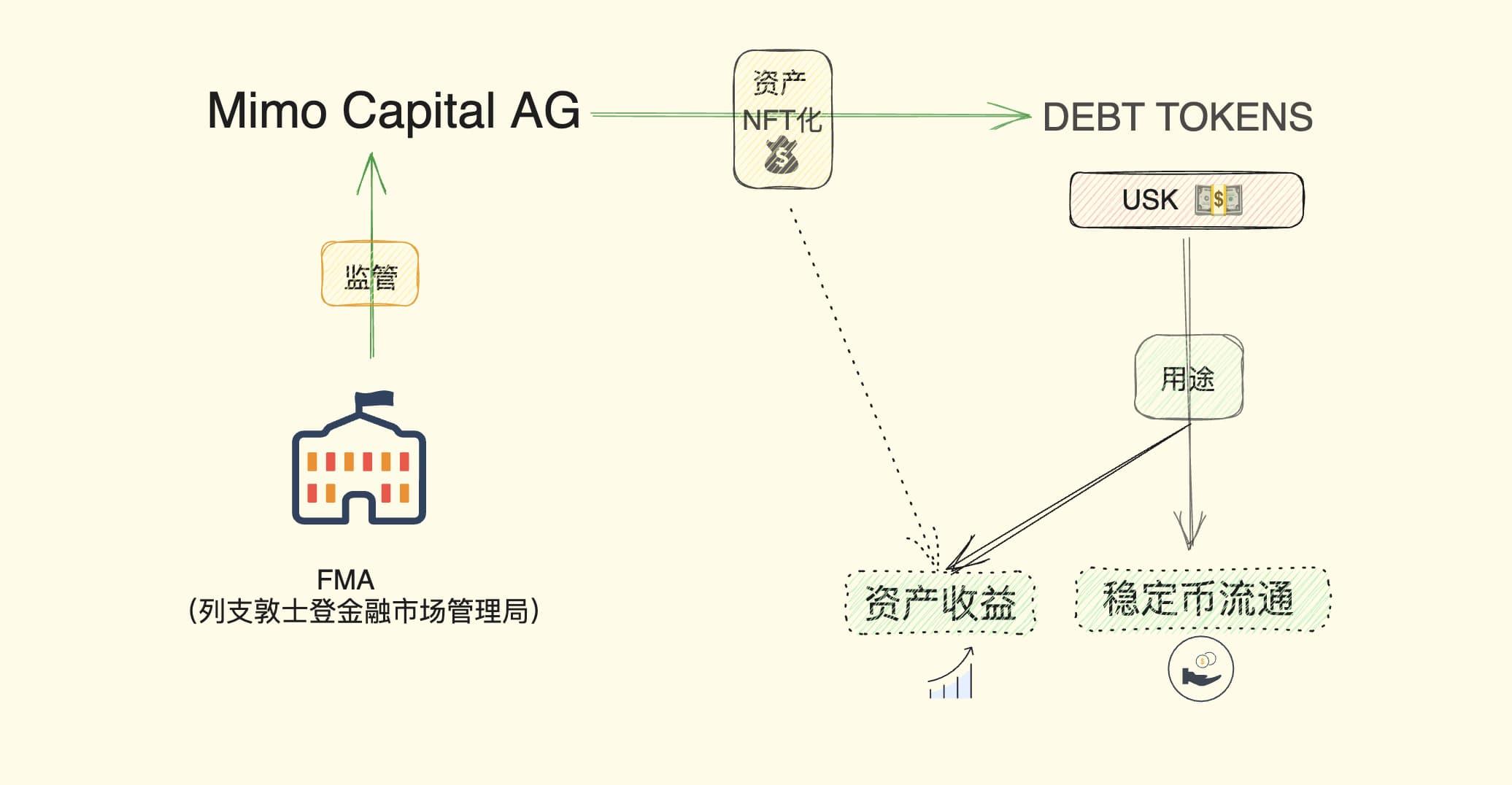

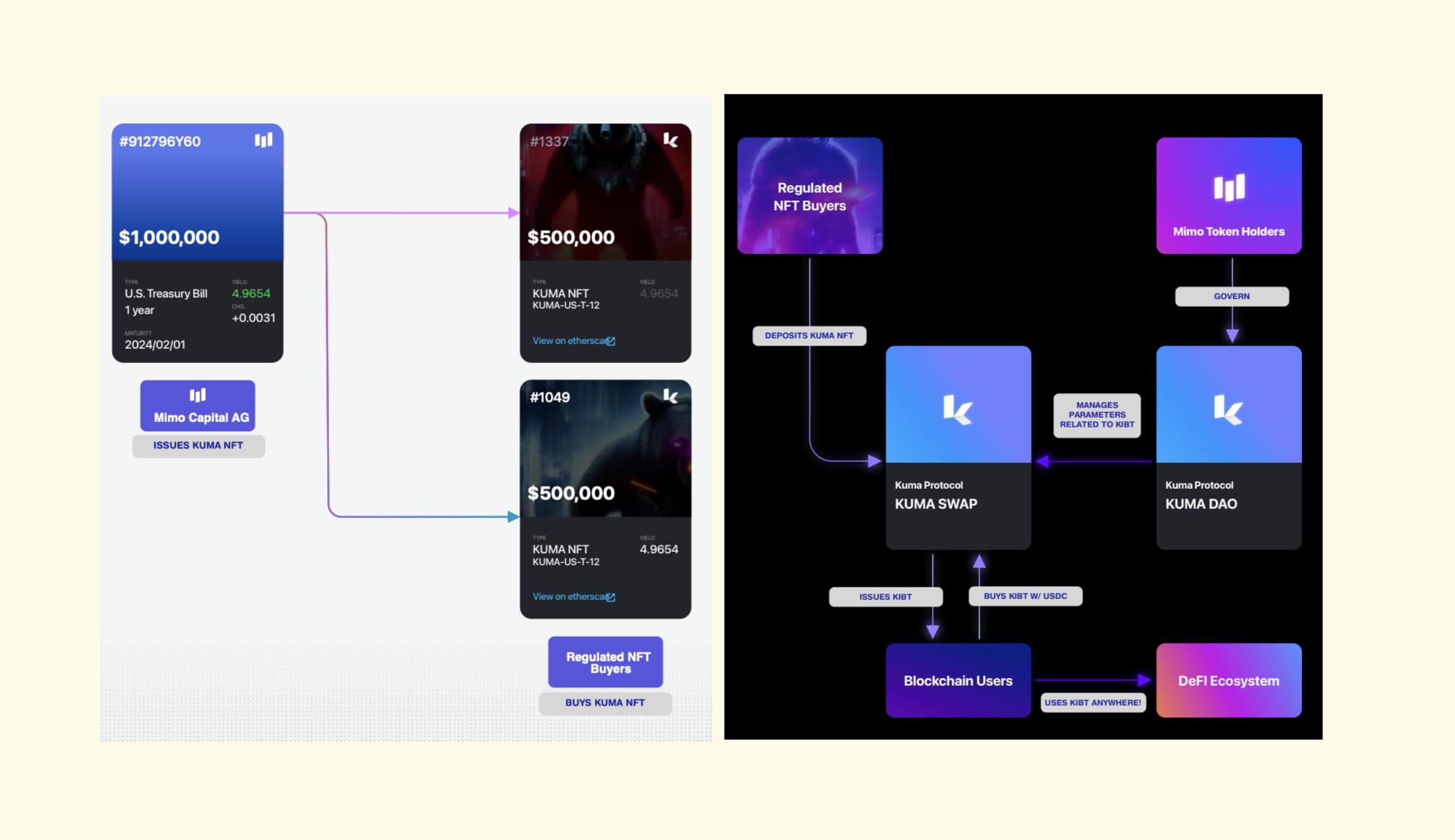

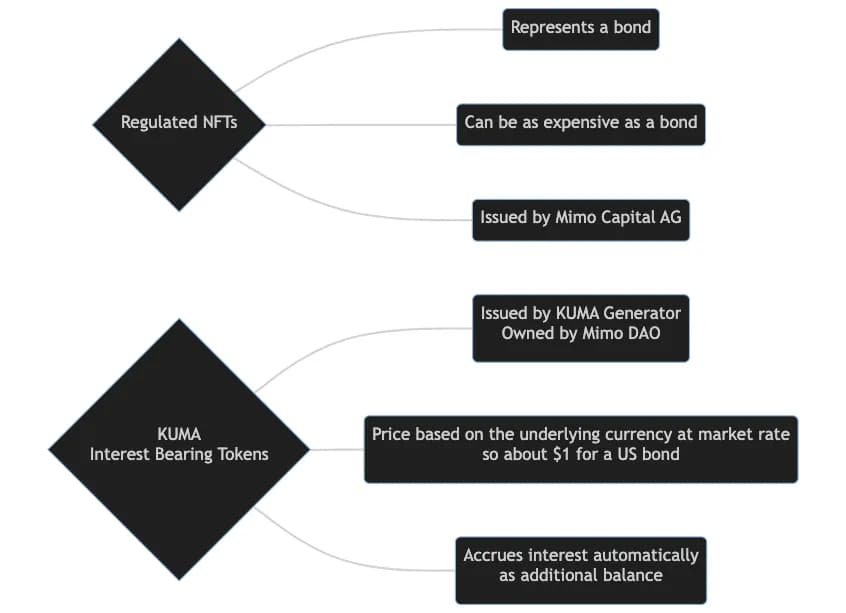

在此思路下,Mimo 创建了受监管的实体 Mimo Capital AG,由 FMA(列支敦士登金融市场管理局)确保合规,以 CeFi 的思路对接债券市场和监管部门,同时,其会将债券资产进行 NFT 化,并且会基于债券 NFT 发行稳定币,比如 USK 便是由美债支持的美元稳定币,此时的稳定币是一种持续产生利息的代币,称之为KIBT(生息代币)。

除此之外,还可发行不同国债、不同时间周期的代币类型,比如 USK 是1 年期美国主权债券支持的生息代币,UKK 是1 年期英国主权债券支持的生息代币,FRK120 是10 年期法国主权债券支持的生息代币。

由此,Mimo 将其发展为 Kuma Protocol ,不仅可支持美债,理论上可支持任意资产的债券发行稳定币,这样做会带来三个好处:

-

CeFi 实体面对监管,DeFi 模式(NFT+REC-20 代币)链上流通,具备完全的去中心化特性;

-

USK 等代币是标准的 ERC-20 代币,可在链上流通,并且可和其他 DeFi 组件交互,获取更多收益;

-

用户仍然可以分享原生债券资产的收益,随着时间变化资产也会同步增值,并且可直接持有 USK 获取收益。

借此,Kuma Protocol 可同时解决代币化资产在链上缺乏流动性的窘境,也可用机构实体提高监管透明性。其中的核心是 Kuma Swap,通过该功能 NFT 持有者可将 NFT 兑换为生息代币,此时的 NFT 可继续分割为更小的单位,并且不同的代币之间可继续进行组合。

除此之外,链上资产也可参与更多收益,比如使用 DEX 、借贷、聚合收益等,并且可使用 deBrige、LIFI、Wormhole和LayerZero进行跨链,从而整体提高 Mimo 代币的使用场景,最典型的用例是 Mimo 发行的 Parellel Protocol。

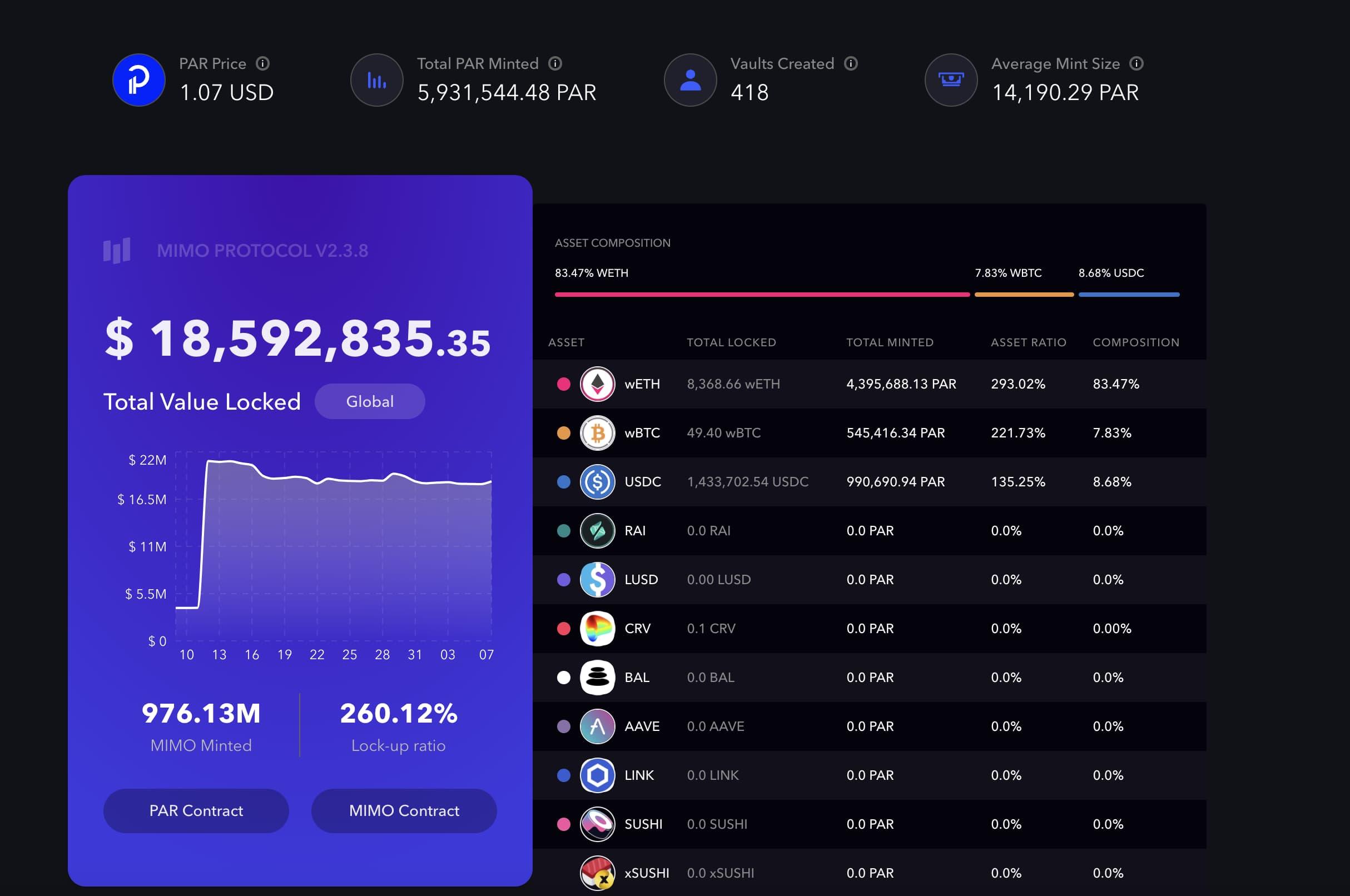

Parellel 允许用户使用 WBTC、USDC 等资产进行超额抵押,以铸造 PAR(欧元稳定币) 和 paUSD(美元稳定币),在 Mimo 的整体规划中,无论是链上资产,还是链上资产,最终都将统一于流动性中。目前,Mimo TVL 达到 1800 万美元,wETH、wBTC 和 USDC 构成了最主要的抵押品,并且抵押率都在 100% 以上,可保证完全赎回。

更关键的是,Mimo Labs 借助债券代币和 PAR 的发行,成功为当前的稳定币市场注入了新鲜血液,具备更多债券资产支撑的稳定币将一改往日的中心化发行方垄断局面。

Kuma Protocol 的 RWA 模式非常独特,从发行 NFT 本身而言,这给予了机构或者个人投资者灵活管理和退出的权益,NFT 本身是债券资产的持有证明,其价格不受资产波动影响,用户可随时赎回。

而在 NFT 生成后,用户可凭此铸造为债券代币,进而直接解锁链上流动性,并且可在 DeFi 中参与交易,和普通的稳定币别无二致,唯一的区别在于 Kuma 的债券代币可通过 NFT 回溯至原始资产。

使用 NFT 模式可接纳更多的资产类型,即使在债券市场,也存在众多选择,比如公司债、伊斯兰债券、日元债等等,但是目前的 RWA 实践多集中于美债,而市场规模较小的其余债券则较少受到关注。

Kuma Protocol 本身立足于迪拜,注意到周围的海湾国家具备较强的政治稳定性和经济活力,但是其债券市场的繁荣程度远不及美债,因此,Kuma 选择伊斯兰债券进行代币化实践。

通常而言,伊斯兰金融不允许利息,并且要求符合伊斯兰教法原则,为此,Kuma 发行的 NFT 债券兼容伊斯兰金融标准,同时兼容原生 Kuma 协议,可基于此发行债券代币,可以直接在链上流通并可在 DeFi 中使用。

为了满足不同资产发行的兼容性,Kuma 实际上存在两个运行主体,其一是 Mimo Labs 成立的 Mimo Capital AG ,其二是 Mimo 代币持有人组建的 Kuma DAO。前者负责发行基于债券资产的 NFT,后者基于这些资产再次发行债券代币。

这些基于 NFT 发行的代币,无需繁琐的开户和高昂的手续费,持币人还可持续获取利息,采用类似 stETH 的运作模式,区别在于将 ETH 换成了受监管的 NFT 模式。

整体而言,NFT 资产发行模式结合 DAO 的治理模式,是比较好的探索当下小众资产如何创建流动性和满足监管要求的新型模式。

另类投资:KUMA 的未来潜力

总体而言,目前的 RWA 发行模式有三种:

-

稳定币模式,纯粹的 CeFi 模式。用户使用 USDT、USDC,而发行商使用用户存入的法币去赚取美债收益;

-

MakerDAO 模式,从 DeFi 进入CeFi。同时将 USDC 和链上资产作为抵押物,并且直接购买传统金融资产;

-

stETH 模式,纯粹的链上 DeFi 模式。借助最具认可度的 ETH 资产,发行 stETH,Lido 本身只赚取手续费,和 Circle/Tether 高度类似。

Kuma 的 NFT 债券代币发行模式,实际上是一种引入 CeFi 结合 DeFi 的新模式,尤其是针对另类投资和私人投资领域,不同于链上散户或者美债代币化的通用场景,私人另类投资市场的潜力长期未受到重视。

一方面,当前的投资管理系统是围绕公开市场、大型机构而设计和运行的,比如高盛或者币安,但是私人投资领域的交易、管理和交互系统并不完善;另一方面,私人另类投资的市场规模非常庞大,根据贝恩资本的研究,全球私人另类资产的市场可用资金在 8 万亿到 12 万亿美元之间。

而如果要改变当前的现状,Kuma 的模式就值得借鉴,受监管的 NFT 发行模式可满足高净值私人和家庭客户的风险控制要求,而充分的链上流动性也会给予他们更多的透明度,整个资产运作基础设施便不再需要重新建设,现有的 Kuma RWA 模式已经可以满足要求。

例如,Kuma 和流动性服务商 Liquis 合作,将共同构筑更具集中性的流动性池,以提高做市效率,和 Curve 类似,更集中的流动性将显著提升稳定币之间的交易效率,基于 Kuma 发行的稳定币将在初期获得更好的流动性。

此类固定收益产品是私人另类投资的重要方向,Kuma 发行的代币可直接领取协议利息,无需通过不透明的黑箱实体,而稳定币的低波动性也将形成对其更强的吸引力。

RWA 和 LSD 承担着加密世界外部和内部两大发动机的重担,而当前的美债类 RWA 协议多数集中于将其引入 DeFi 领域,而较少考虑如何将 CeFi 和 DeFi 有效结合,即保证监管的有效性,同时保证链上的去中心化。

在监管环境日益严峻的当下,Kuma 在和各类监管机构合作的同时,又坚定支持链上的去中心化,基于债券的稳定币发行、流通和赎回各部分完全解耦,探索一条混合的 RWA 新路径。

https://www.techflowpost.com/article/detail_13942.html

深潮 TechFlow 是由社区驱动的深度内容平台,致力于提供有价值的信息,有态度的思考。

社区:

订阅频道:https://t.me/TechFlowDaily

推特:@TechFlowPost

进微信群添加助手微信:blocktheworld

If you find submirror valuable, please consider donate to wong2.eth to help cover server cost.

申明:本站所发布文章仅代表个人观点,不代表ChainXiu链嗅网立场。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

相关推荐

-

疯狂背后的真相|数据揭秘韩国 Crypto 市场真实面貌

韩国金融监管部门揭秘韩国虚拟资产市场真实面貌,交易规模、营收状况、从业人数、用户数量、用户偏好……

编译&撰文:Karen,Foresight News

本周,韩国金融服务委员会金融情报分析院发布 2023 年上半年虚拟资产企业调查报告,报告长达 20 页,以 35 家虚拟资产企业(26 家交易所和 9 家钱包和托管商)为调查对象,来呈现韩国虚拟资产市场现状。

本篇报告由韩国金融情报分析院根据 35 家虚拟资产企业提交的资料信息撰写,相对真实。Foresight News 为读者整理和归… -

解读 Dojo:Starknet的链上游戏引擎,有何过人之处?

Dojo 和 Starknet 生态系统已做好充分准备,能够成为实现这一发展的行业领先的技术堆栈。

撰写:PAUL VERADITTAKIT

编译:深潮 TechFlowDojo 是一个可验证的 Starknet 链上游戏引擎,为开发者提供了一个工具包来创建高质量的游戏,其中所有游戏中的资产、用户操作和交易都发生在 Starknet 链上。让我们在讨论 Dojo 的功能之前,先探索一下 Dojo 对 Cairo 语言的使用。然后,我们将检查使用这一新颖的链上游戏框架构建的一些应用程序,最后讨论 …

-

一文简单理解 Arbitrum

导读:本文发表于2021年5月,两年过去了,有部分已经过时和不够精确,为保持原貌,未做删减;适合初学者学习。

最近(注:2021年)Uniswap和Sushiswap都在计划使用Arbitrum的L2方案,这使得Arbitrum成为人们关注的以太坊L2方案。那么,如何简单理解Arbitrum?

Arbitrum也是rollup系列的L2方案

以太坊Layer2方案有不少,其中最受关注的还是Rollup系列,之前蓝狐笔记介绍过Optimisitc Rollup和Zk Rollup,可以参考文章《一文…