2023 年 Q3 加密市场融资状况:基建,DeFi 和游戏依旧获得青睐

第三季度在总筹资金额和交易次数上都创下了自 2020 年第四季度以来的新低。

撰写:Chase Devens

编译:深潮 TechFlow

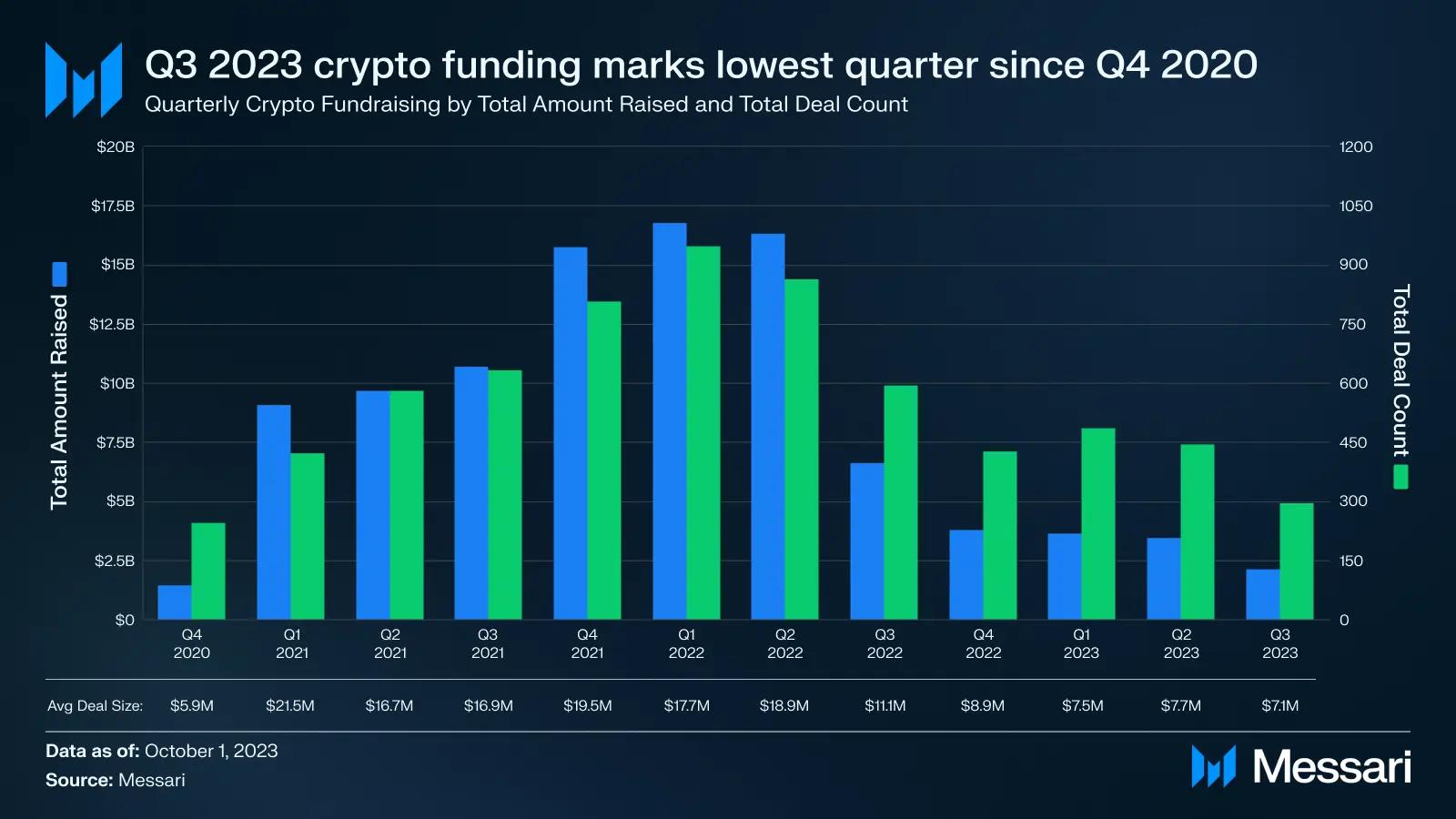

Crypto 在持续的熊市中的表现,可能最好地由该领域的筹资数据来例证。2023 年第三季度并未摆脱我们从 2022 年初以来所见的连续季度下行趋势 —— 第三季度在总筹资金额和交易次数上都创下了自 2020 年第四季度以来的新低。季度总额略低于 297 笔交易总计 21 亿美元,较上季度下降 36%。

分阶段筹资

从第三季度的交易阶段分析,我们可以看到大部…

第三季度在总筹资金额和交易次数上都创下了自 2020 年第四季度以来的新低。

撰写:Chase Devens

编译:深潮 TechFlow

Crypto 在持续的熊市中的表现,可能最好地由该领域的筹资数据来例证。2023 年第三季度并未摆脱我们从 2022 年初以来所见的连续季度下行趋势 —— 第三季度在总筹资金额和交易次数上都创下了自 2020 年第四季度以来的新低。季度总额略低于 297 笔交易总计 21 亿美元,较上季度下降 36%。

分阶段筹资

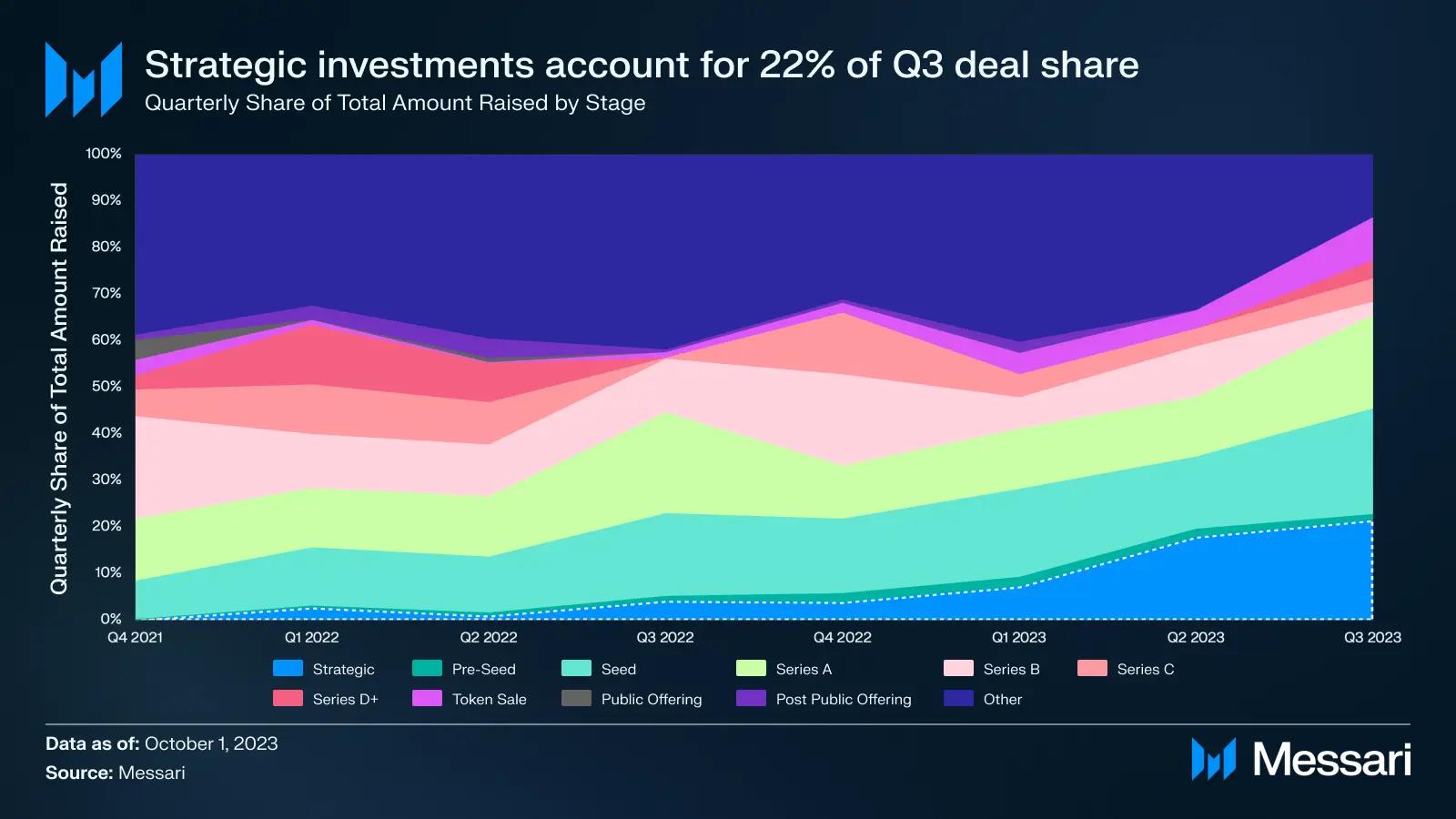

从第三季度的交易阶段分析,我们可以看到大部分的交易都集中在早期轮次。种子基金占据了最大的筹资总额,共筹集 4.88 亿美元,共 98 轮。交易次数的趋势显示,与三年前相比,从较晚阶段的项目转向早期项目有了明显的变化。

早期交易(由 Pre——Seed、Seed 和 Series A 轮次)从 2020 年第四季度的 37%的交易份额增加到 2023 年第三季度的 48%。与此同时,后期交易(由 Series B 或更晚的轮次)从 2020 年第四季度的 8%的交易份额减少到 2023 年第三季度的 1.4%。这表明,投资者试图筹资有巨大上行潜力的项目,当市场情绪最终向积极的方向转变时,可以获得更高的回报倍数。

第三季度还有大量的资金以战略投资的形式进入,如 2 亿美元投资伊斯兰币的公司和私募股权交易。在熊市中,战略融资交易一直在稳步增加。在 2021 年第四季度的牛市高点,战略轮次只占总筹资的 0.2%。到 2023 年第三季度,这一份额上升到 22%,这表明严峻的市场环境迫使项目进行短期过渡融资或最终被更大的项目收购。

按板块划分的筹款情况

板块趋势

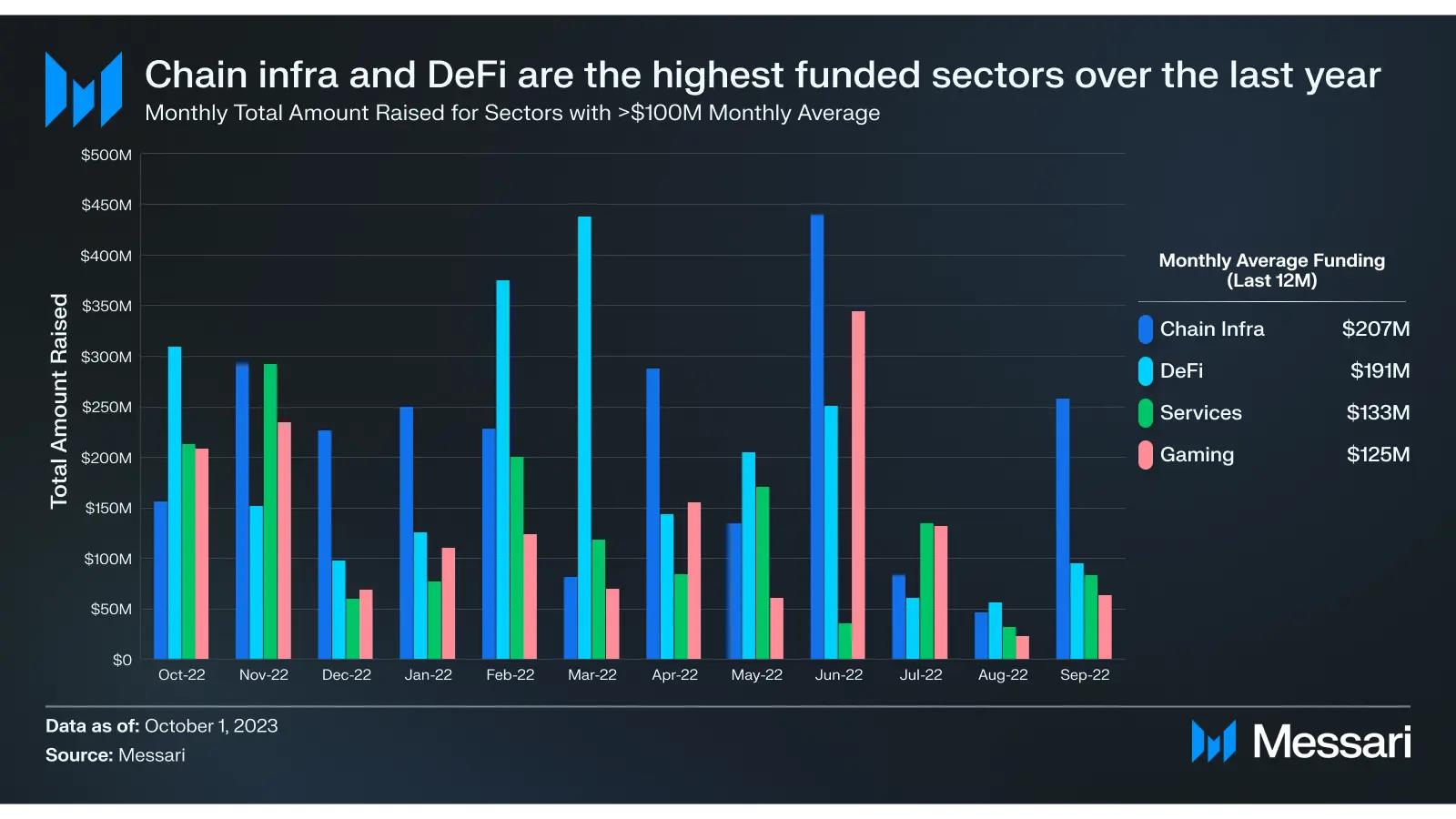

第三季度的板块筹资分布与我们在过去 12 个月中看到的模式相似。链基础设施、DeFi 和游戏板块在此期间一直是资金最充足的板块。由营销、孵化器、安全和法律服务等补充业务功能定义的服务板块是过去 12 个月中唯一一个平均筹资超过 1 亿美元的板块。尽管其他板块对整体加密板块的发展都很重要,但这四个板块继续吸引大部分投资者的关注。

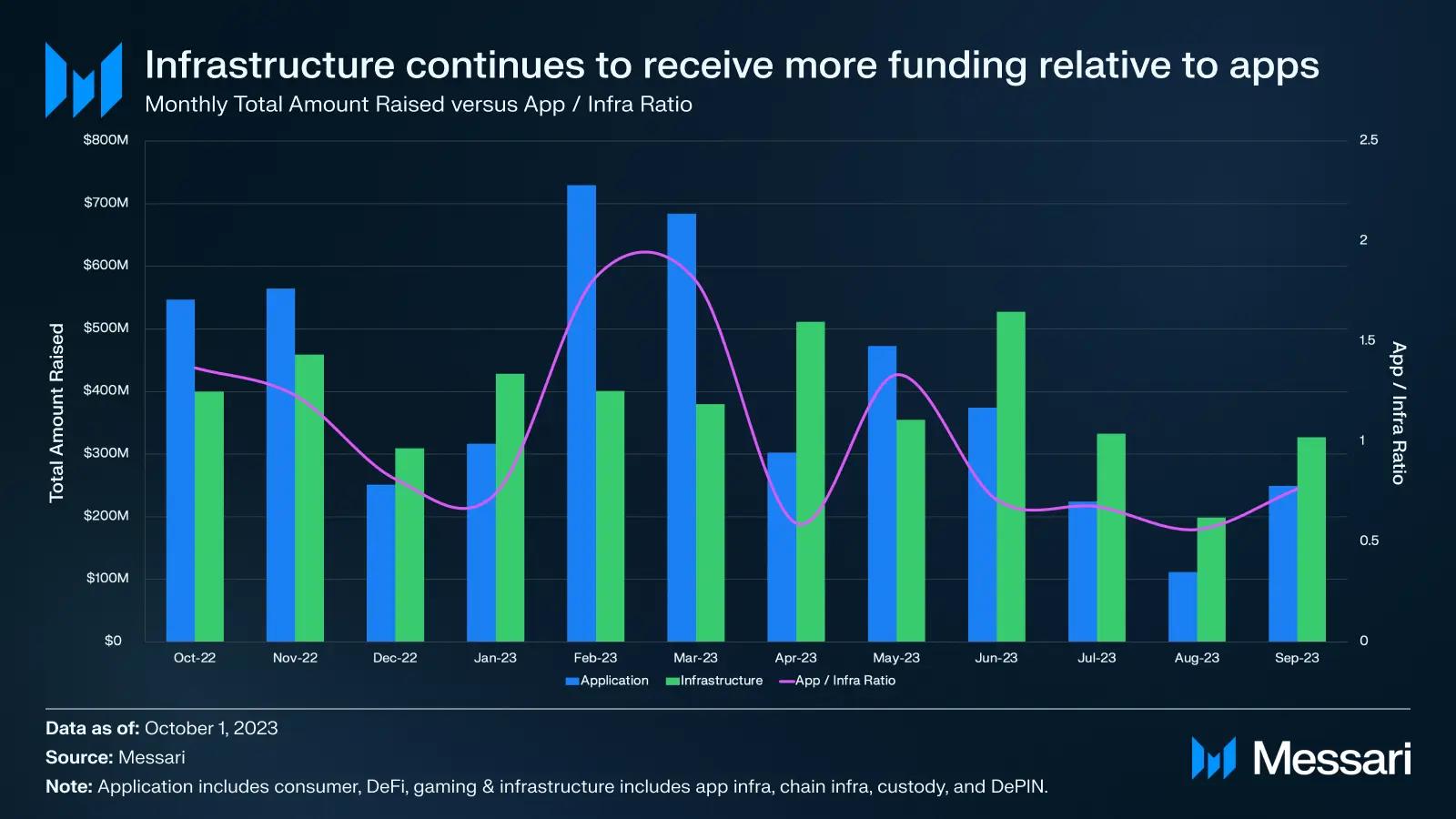

去年的另一个显着趋势是,与面向用户的应用程序相比,基于基础设施的项目的资金数量有所增加。最好的证明就是将消费者、DeFi 和游戏领域归为“应用”类别,并将应用基础设施、链基础设施、托管和 DePIN 领域归为“基础设施”类别。

当我们观察这些桶之间筹集资金的比例时,我们看到了从面向用户的应用向基础设施项目的微妙转变。这种关系得到了基础设施项目与更高变化的应用相比的稳定筹资的支持。然而,这种趋势可能不会持续太长时间,因为越来越多的投资者开始意识到,如果没有成功的面向用户的加密应用,基础设施投资不太可能产生他们期望的回报。

领先板块

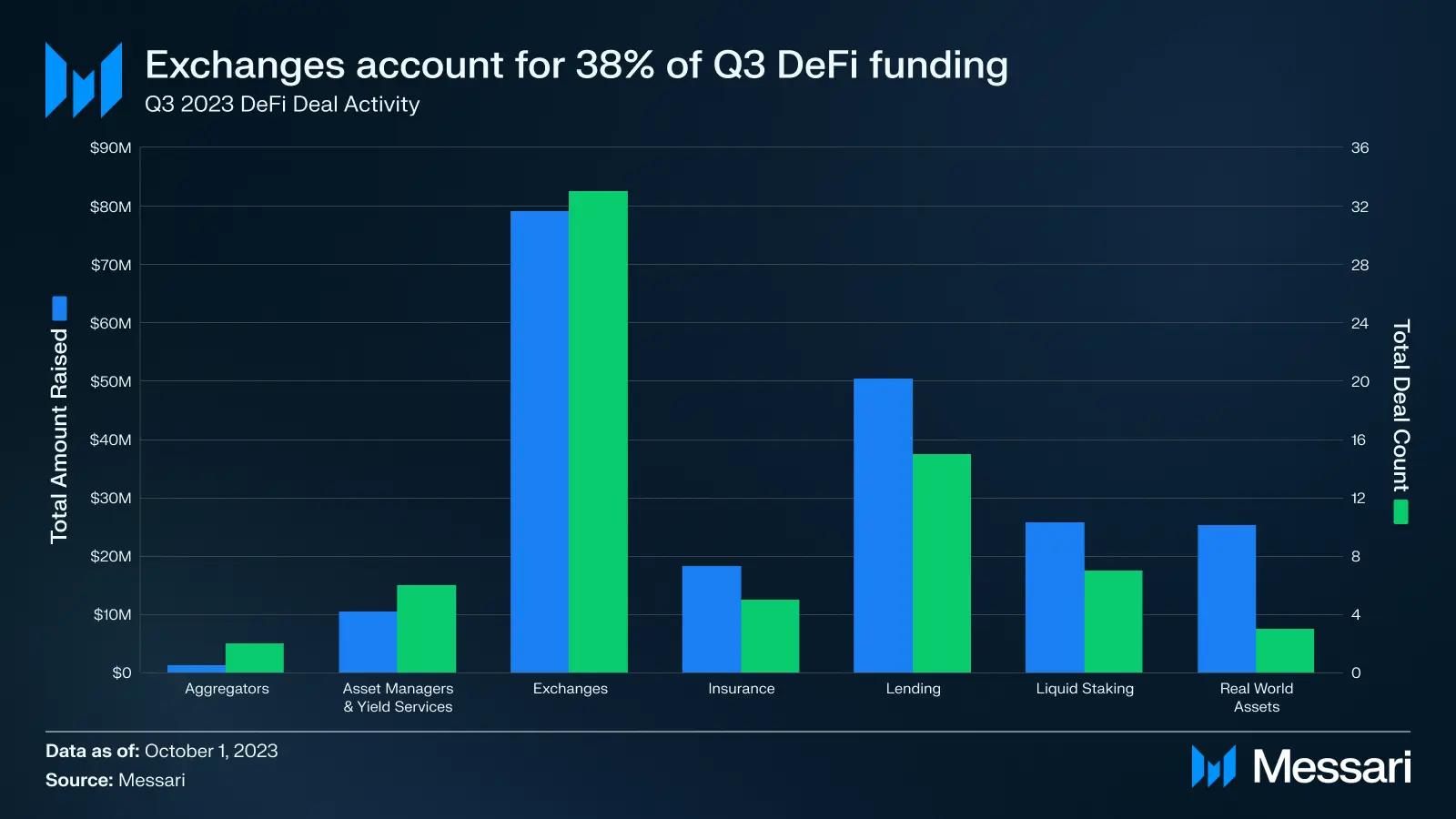

第三季度的筹资在各个板块之间相对均匀分布。链基础设施占了资金的最大份额,为 18%,而 DeFi 在资助的交易数量上领先,为 67。最后,游戏在本季度再次表现强劲,共投资近 2.5 亿美元。

链基础设施

尽管仅有 21 笔交易,但链基础设施板块在第三季度的筹资中仍然占据了最大的份额。这些交易中有三分之一发生在智能合约平台子类别中,由 Fhenix 筹集 700 万美元用于构建完全加密的智能合约。

扩展解决方案占该板块筹资的 43%。这代表了从智能合约平台转向扩展解决方案的持续转变。2022 年第一季度是首次扩展解决方案的筹资超过智能合约平台的筹资,当时 Polygon 为其扩展解决方案筹集了 4.5 亿美元。在过去的四个季度中,有三个季度的投资比例已经超过了 2022 年第一季度的历史高点。该比例在 2022 年第四季度达到了最高的 7 倍,这主要是由于当季在智能合约平台类别中投资活动的减少。

链基础设施在 2023 年第三季度的筹资中超过 40%来自 Optimism Foundation 于 9 月底出售约 1.16 亿 OP 代币以进一步推进。其他重要的交易包括 Flashbots 的 6000 万美元 B 轮融资,用于继续开发 SUAVE,以及比特大陆对 Core Scientific 的 5400 万美元战略投资,该公司是领先的比特币挖矿公司。

DeFi

DeFi 是第三季度筹资项目最多的板块,共有 68 笔交易。该板块的投资高度集中,交易类别占所有投资资本的 38%,共 33 笔交易。总的来说,DeFi 项目共筹集了 2.1 亿美元,平均交易规模为 300 万美元。

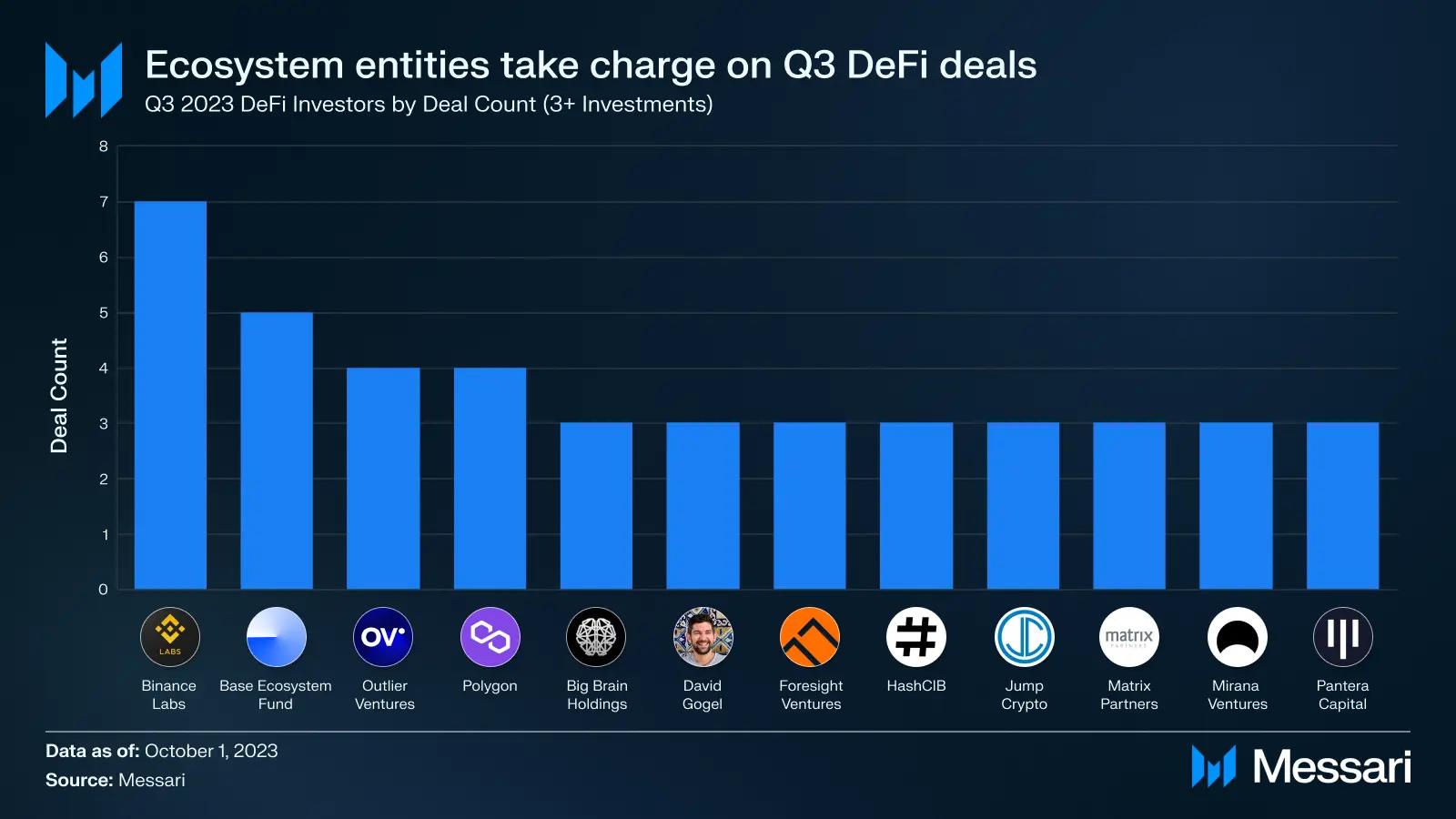

Binance Labs 在第三季度是 DeFi 板块的活跃投资者,共有 7 笔交易,其中包括在 Helio Protocol(一个基于 BNB 链的流动性质押平台)和 Radiant Capital(一个基于 LayerZero 的货币市场)上的 1000 万美元战略投资。季度最大的 DeFi 交易是为 Brine 筹集的 1650 万美元 A 轮融资,Brine 是一个基于 Starkware 的订单簿 DEX。

Q3 的前四名 DeFi 投资者中有三家是生态系统实体。Binance Labs、Base 生态系统基金和 Polygon 负责了共计 16 笔交易。

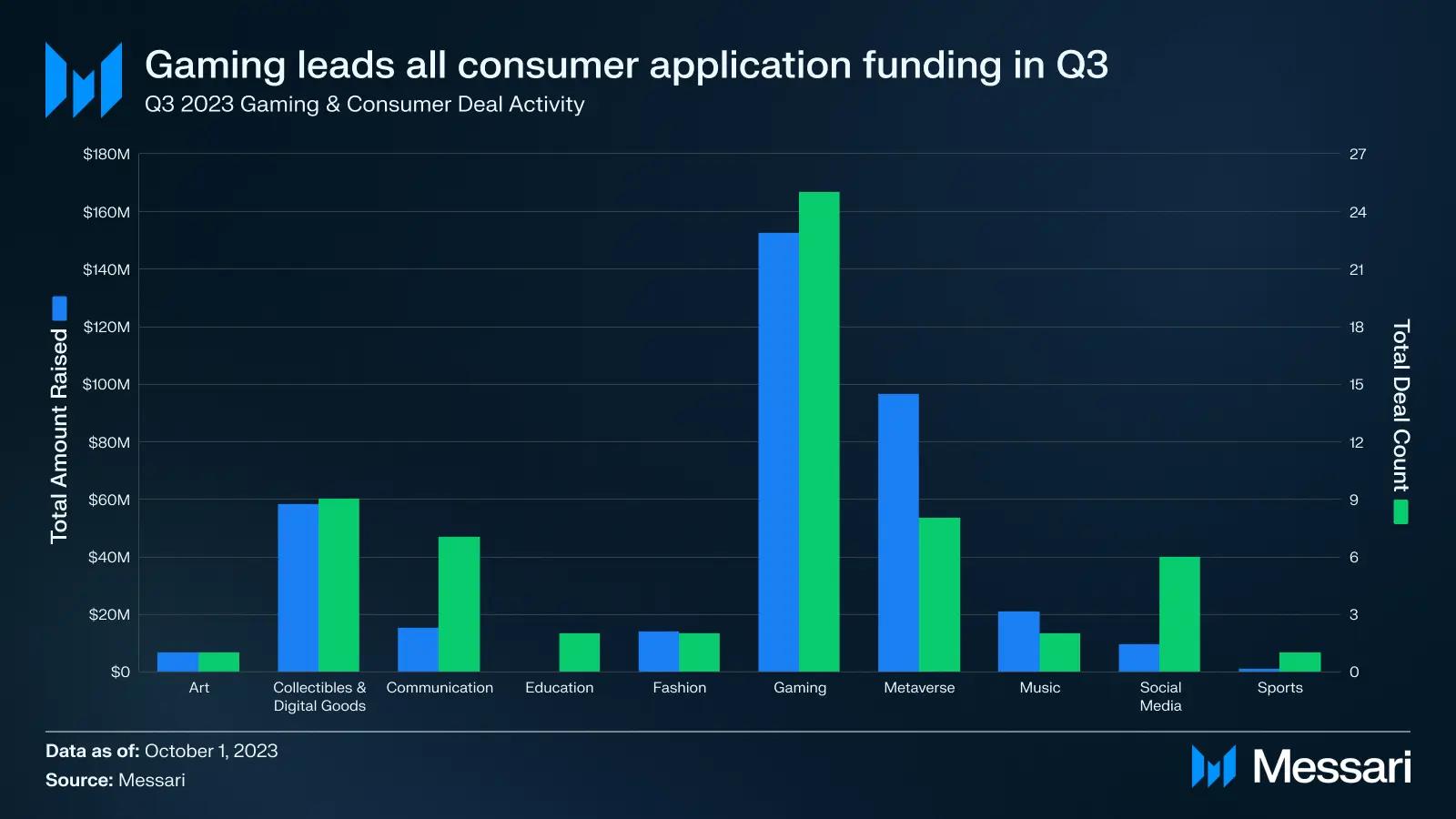

游戏

游戏板块聚集了一些早期交易,使其成为第三季度筹资第三高的板块,共筹集了 2.49 亿美元,共 33 笔交易。与消费者领域的其他面向用户的应用相比,游戏在第三季度的资金投资占据了 67%。

游戏板块的绝大多数交易来自投资者的长尾。只有七个实体与两个或多个项目达成交易,而有 104 个投资者在该板块进行了单一项目投资。

游戏板块最大的交易是 Futureverse 的 5400 万美元 A 轮融资,这是一个将 AI 和元宇宙世界相结合的平台。其他基于元宇宙的游戏项目,如 Mocaverse 和 Mahjong Meta,也在本季度获得了融资。最后,Proof of Play 从主导投资者 a16z 和 Greenoaks 筹集了 3300 万美元的种子轮融资。这个基于链的游戏工作室由 Zynga 游戏 Farmville 的原始合创人 Amitt Mahajan 创立,他希望基于区块链的游戏可以像早期的免费手机游戏那样有一个相似的增长轨迹。

投资者

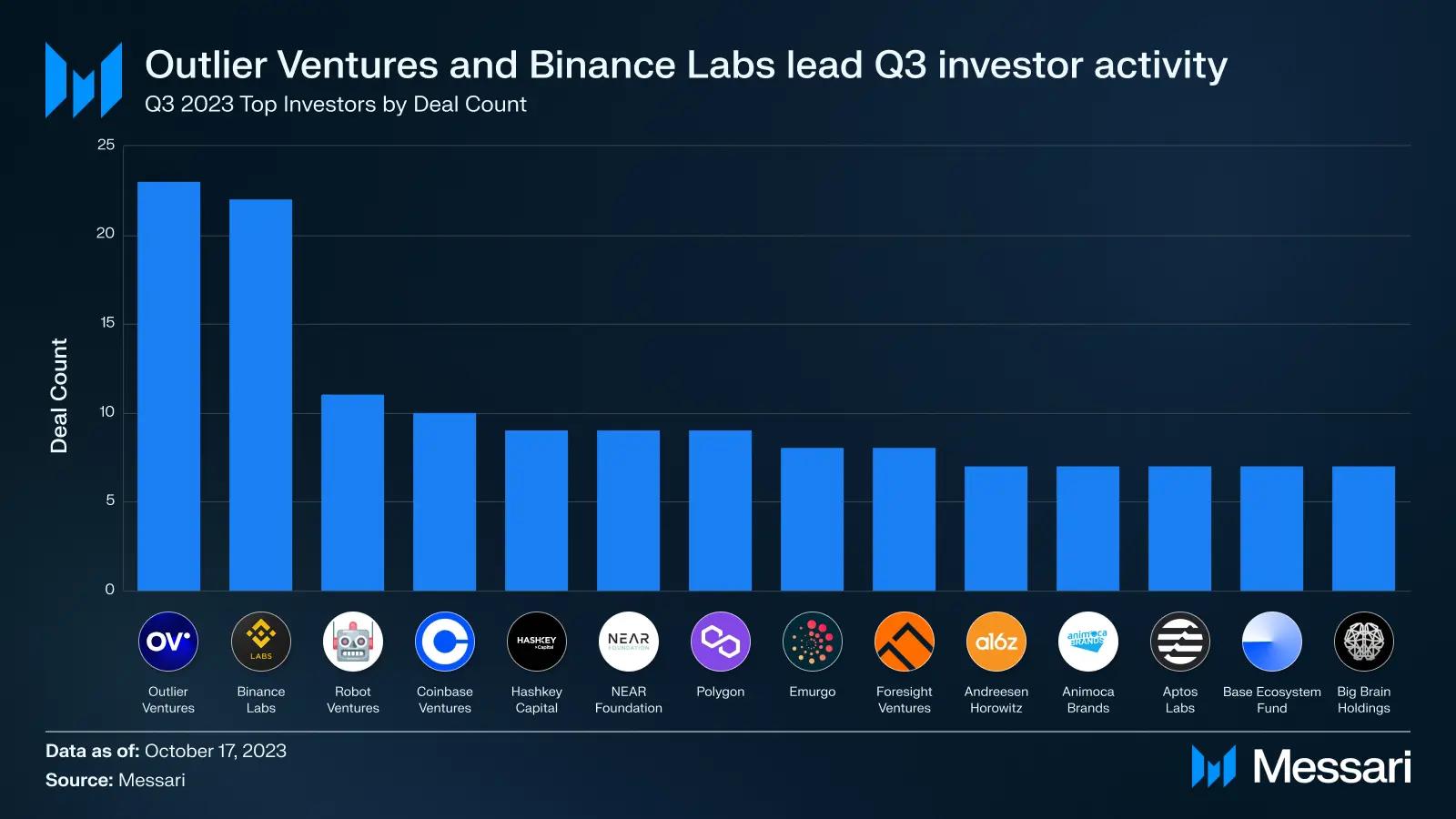

在第三季度,加密的最活跃投资者进行了 144 次投资。尽管如此,这个群体只占所有投资者交易的 7%,表明加密货币融资仍由长尾投资者主导。

Outlier Ventures 和 Binance Labs 是迄今为止最活跃的投资者 —— 他们在第三季度分别进行了 23 笔和 22 笔交易,这比下一个最接近的投资者 Robot Ventures 多出一倍以上。Outlier Ventures 主要集中在支付(六笔交易)和 DeFi(五笔交易)领域。

正如我们在 8 月份强调的那样,Binance Labs 在 2023 年一直在积极投资,重点关注 DeFi 和游戏板块。此外,开发零知识和隐私技术的项目也是 Binance Labs 的投资目标。值得注意的是,Binance Labs 的 22 笔交易中有 12 笔是参与其加速器项目的项目。然而,即使这些被排除在外,Binance Labs 的其他 11 笔投资仍然将其与 Robot Ventures 并列为第三季度的交易活动。

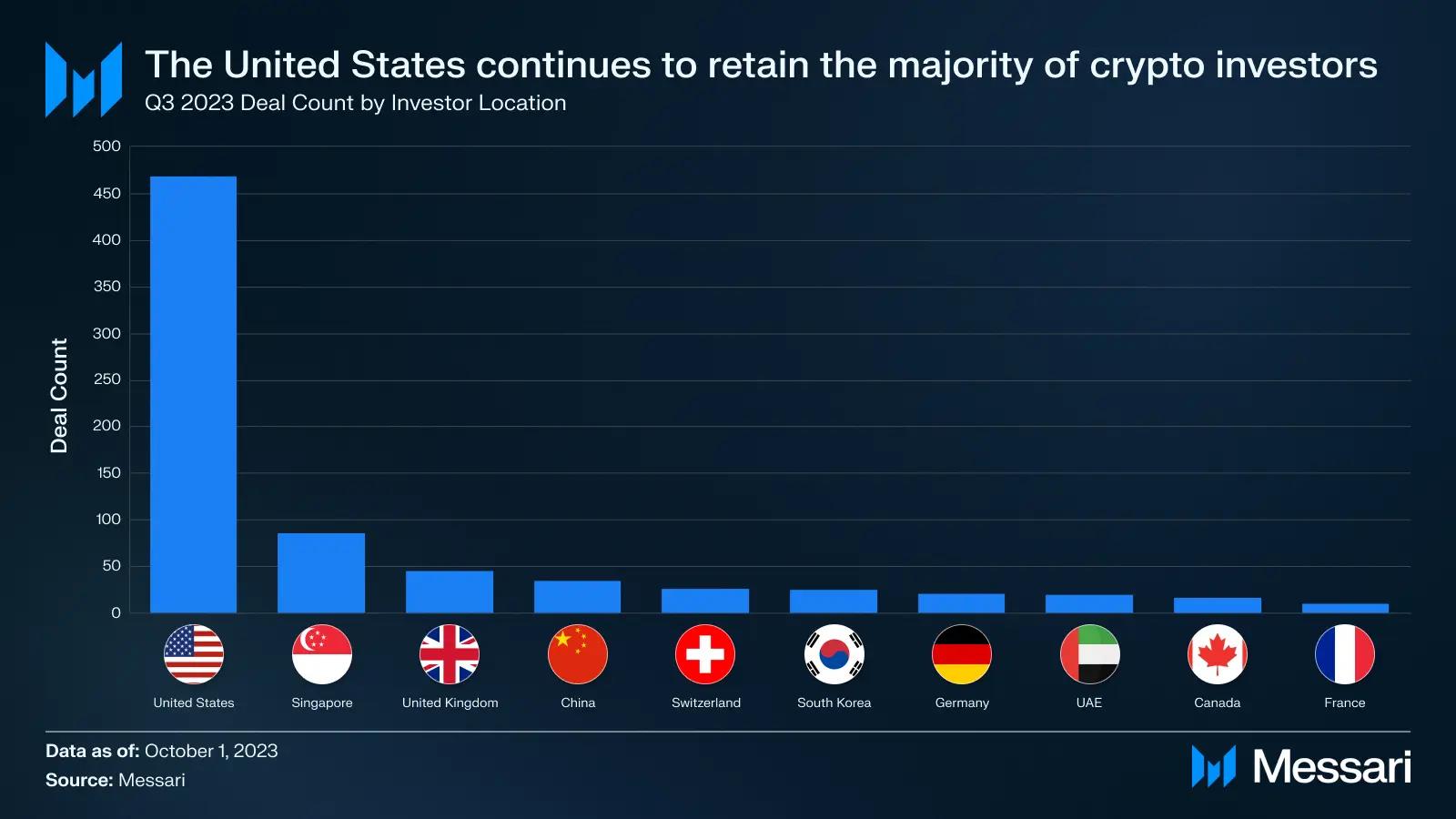

最后,第三季度活跃的投资者中有 54%来自美国。这一数字与过去四年的季度平均值 (55%) 一致。尽管项目创始人慢慢离开美国,转而前往监管更友好的司法管辖区,但美国仍然是大多数加密货币认可投资者的家乡。

https://messari.io/report/state-of-crypto-fundraising-q3-2023

深潮 TechFlow 是由社区驱动的深度内容平台,致力于提供有价值的信息,有态度的思考。

社区:

订阅频道:https://t.me/TechFlowDaily

推特:@TechFlowPost

进微信群添加助手微信:blocktheworld

If you find submirror valuable, please consider donate to wong2.eth to help cover server cost.

申明:本站所发布文章仅代表个人观点,不代表ChainXiu链嗅网立场。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

相关推荐

-

Cosmos 家族新成员 XION:「全链抽象化」,主打「消费」

XION 希望建立一个让用户对链无感知的网络,并通过对 USDC 的支持来实现对消费类产品的支持。

撰文:Babywhale,Foresight News

Cosmos 这个在牛市中被市场选择性忽略的生态,在熊市阶段反而收获了不少关注。尤其是在很多获得了大额融资的公链(例如 Sei、Berachain、Neutron)都是基于 Cosmos SDK 开发以及例如 dYdX 这样的明星项目开始转投 Cosmos 生态之后,市场开始重新思考 Cosmos 生态的潜力。

Cosmos SDK 给予了公… -

DogeSwap于3月3日20:00上线GOF流动池,同步开启DOG空投

DogeSwap于2021年3月3日20:00(UTC+8)正式上线Golff生态代币GOF,用户参与建立GOF/USDT LP流动池并参与交易,即可获得DOG空投。

-

Multicoin Capital:读懂 Web3 凭证网络 Project Galaxy 的特点与潜力,Web3 堆栈的核心组件

凭证网络和链上数字身份是 Web3 堆栈的核心组件。有了这轮融资,Project Galaxy 现在可以为所有链上的整个加密生态系统提供服务。

-

在炒币圈我们要如何预防被骗呢?

第一:不要乱投ICO 伴随着区块链技术的发展,ICO横空出世,早期投资者不可避免地落入了乱投ICO的坑里。2013年至2014年间,曾出现过许多疯狂的区块链项目成功的启动了ICO,…